★ 증권사 REPORT를 공부하기 위한 글입니다. 매수 또는 매도 추천을 위한 것이 아닙니다.

★ iM증권의 트럼프 '2.0 시대 4대 테마(EAR US : 에너지, AI로봇, 우주, 안보)' report 요약 및 공부

제목 : 트럼프 2.0 시대 에너지 정책이 LNG 및 원자력 르네상스 이끈다.

1) 트럼프 2.0시대 에너지 정책은 에너지 산업의 경쟁력 강화를 통해 자국 내 에너지 비용을 줄이려는 의도.

2) 화석연료 활성화 계획에 따라 대대적인 석유·천연가스 개발과 생산. 이에 따라 LNG 수출이 확대될 것.

- 현재 미국 내 운영 중인 LNG 수출터미널은 총 7개. 신규 건설 중인 5개가 완공되면 2029년까지 LNG 수출량은 약 2배 증가.

3) 우리나라는 글로벌 3대 LNG 수입국.

4) 미국산 LNG 수입 증가로 비즈니스 확대, LNG 프로젝트 신규 수주 확대 가능한 기업에 주목할 필요.

- 한국가스공사(미국산 LNG 도입 확대 수혜), 포스코인터내셔널(Upstream 도약 및 미국산 트레이딩 기회 확대로 밸류업), SNT에너지(LNG 프로젝트 증가, 에어쿨러 수주 확대 본격화), 비에이치아이(천연가스 발전 및 원전 수요 확대, 수주 증가로 이어짐), 성광벤드(LNG 관련 프로젝트 확대로 수혜 가능할 듯), 동성화인텍(4년치 물량 확보로 해를 거듭할수록 매출 증가할 듯), 오리엔탈정공(LNG 운반선 관련 수주 확대로 실적개선 가속화)

▶ 미국 에너지 관련기업 주가는 추세적으로 상승 중이었으나, 중국 DEEP SEEK 공개로 오늘 대부분의 기술주와 에너지 관련주 급락.

▶ 북미지역 원유, LNG 해상 수출 물동량은 추세적으로 증

5) 유럽에서는 탄소 중립과 더불어 2022년 러시아의 우크라이나 침공 이후 에너지 안보 측면에서 원전수요 증가 추세.

6) 미국도 기존 원자력 발전소 재가동으로 안정적 전력 공급, SMR 개발 투자 확대 예정.

- 빅테크들의 데이터 센터 가동을 위해 원전 선택.

7) 원전 수요 증가로 신규수주 등이 확대될 수 있는 기업에 주목할 필요.

▶ 우리나라 SMR 개발 활발

1. 한국가스공사

- 트럼프 2.0시대 미국산 LNG 도입 확대 수혜

1) 한국가스공사는 천연가스를 도입, 판매하는 기업(천연가스 판매 매출비중 92.3%, 공사 및 용역서비스 등 기타 17.7%)

[Report 주요 내용]

1) 우리나라는 글로벌 3대 LNG 수입국으로 천연가스는 전력생산의 30%를 차지.

● 2023년 기준 호주(23.6%), 카타르(19.4%), 말레이시아(13.8), 미국(11.5%)에서 수입.

2) 기후변화 대응, 신재생에너지로의 전환 과정에서 천연가스 수요 증가는 주요 흐름. 여기에 트럼프의 미국산 LNG 수출 확대 전략에 따라 유럽 등 주요국가는 미국산 에너지 수입을 확대할 것으로 전망됨. 고율의 관세 회피 또는 협상을 위해 미국산 에너지 수입 확대 불가피.

● 우리나라도 석탄발전소를 LNG발전소로 대체하면서 천연가스 수요량은 증가할 것임.

▶ 2027년 까지 1단계 저장시설 투자 완료, 향후 7단계까지 진행 계획.

3) 우리나라 역시 미국산 천연가스 수입증가는 대미 무역수지 흑자를 감소시키는 역할을 하므로 미국으로 부터 LNG 수입 증가 할 것으로 기대.

● 지금까지 장기 계약의 대부분은 카타르, 오만 등 중동 국가와 호주 동남아에 집중되어 있으나 계약이 만료되는 것부터 미국산으로 대체될 가능성.

[주가는 왜 상승하지 못하는가]

1) LNG 관련주들에 비해 한국가스공사는 저점에서 횡보중. 주택용 가스요금 동결로 인한 미수금 회수가 늦어지고 있는 것이 주요 원인으로 분석됨.

2. 포스코인터내셔널

- Upstream 도약 및 미국산 트레이딩 기회 확대로 밸류업

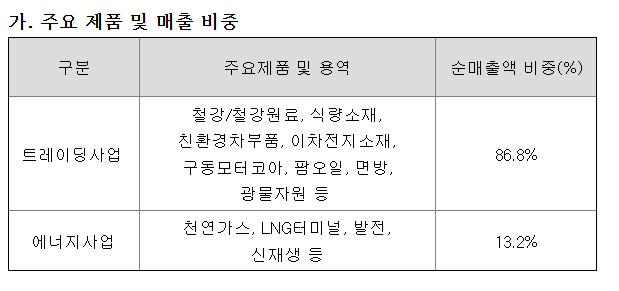

1) 트레이딩(무역)이 주요사업, 트레이딩 품목으로는 철강, 식량, 친환경차 부품, 이차전지 소재, 팜코일, 광물자원 등이 있음.

[Report 주요 내용]

1) 미얀마, 말레이반도, 인도네시아 등에서 가스전 발견, 계약 체결

- 2004년 미얀마 해저에 이치한 쉐(Shwe, A-1) 가스전 발견, 2005년 쉐퓨(Shwe Phyu, A-1), 2006년 미야(Mya, A-3) 가스전 발견.

- A-1, A-3에서 생산된 가스를 중국 국영 석유회사에 판매하는 장기계약 체결(2013년 부터 30년간), 2014년 부터 하류 평균 5억 ft3씩 판매.

2) 말레이반도, 인도네시아에서 광구 운영권, 개발 및 생산기간 보장.

● 2021년말 말레이반도의 광구 운영권, 4년의 탐사기간, 24년 동안 개발 및 생산기간 보장받음./2023년 인도네시아 국역기업인 PHE와 컨소시엄으로 참여해 6년의 탐사기간 30년의 개발 및 생산기간 보장. 2027년 탐사시추 예정.

3) 2022년 4월 세넥스에너지 지분 50.1% 인수.

● 세넥스 에너지는 2개의 생산가스전(아틀라스, 로마노스), 2개의 탐사광구(로키바, 레인지) 보유. 2026년 세넥스에너지는 연 6,000억원의 매출 기대.

4) 트럼프 2.0시대에 LNG 트레이딩 기회 확대되면서 성장성이 가시화 될것.

5) 그런데 목표주가는 57,000원으로 하향.

- 2025년 EPS 4,237원 x PER 13.5(최근 2년의 평균 PER)

[주가는 왜 상승하지 못하는가]

1) 포스코인터내셔널의 주요 매출은 철강 등 트레이딩에서 나옴(매출비중 86.8%). REPORT의 에너지 부분의 매출 비중은 13.2%에 불과. 트레이딩의 주요 품목에는 LNG가 포함되어 있지 않음.

2) 트레이딩 부문의 매출액은 감소하고 있음. 반면 비중은 작지만 에너지 부분의 매출액은 증가 추세.

출처 : 버틀러(Buttler)

[향후 주가 방향은?]

1) 위에서 살펴 본 것처럼 매출액은 감소하고 있는데 영업이익과 순이익은 증가하고 있음.

출처 : 버틀러(Buttler)

2) 매출액 감소는 글로벌 경기에 따른 철강, 이차전지 소재 등의 트레이딩 물량 감소(Q) 때문으로 판단됨.

3) 매출액 감소 상황에서 영업이익과 순이익이 증가하는 원인은 매출원가 또는 판관비의 감소(영업이익=매출액-매출원가-판관비)에서 찾아 볼 수 있음.

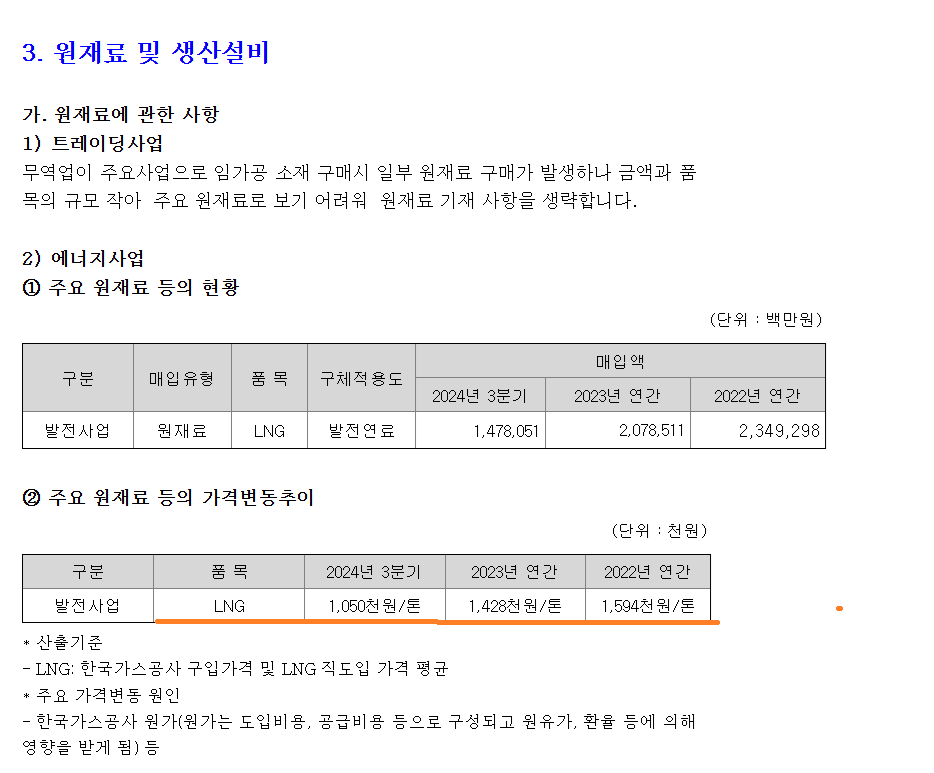

4) 아래에서 원재료인 LNG의 원가가 하락하고 있음. 매출액이 감소함에도 영업이익이 증가하는 이유는 매출원가의 하락에 기인하는 것으로 보임.

5) 그리고 매출원가의 감소는 에너지사업에서 나타남.

6) 에너지사업이 전체매출에서 차지하는 비중이 13.2%에 불과한데 에너지사업 부분의 매출원가 감소가 영업이익에 크게 영향을 미치는가?

7) 에너지 사업 부문이 매출에서 차지하는 비중은 낮지만 영업이익에서 차지하는 비중은 매우 높다는 것을 알 수 있음.

출처 : 버틀러(Buttler)

8) 이유는 부분별 사업의 특성에서 알 수 있음.

- 트레이딩(무역업)은 상품을 매입 후 판매하는 구조이므로, 일반적으로 마진율이 낮음.

- 대량 거래를 통한 박리다매(薄利多賣, 낮은 이윤으로 많은 판매) 형태이기 때문에 영업이익률이 낮음.

- 영업이익률이 낮은 대신 매출 규모가 크다.

● 반면 에너지 사업의 경우

- 천연가스 개발 및 판매는 초기 투자 비용이 크지만, 생산 이후에는 원가 부담이 상대적으로 적어 마진율이 높음.

- 특히, 포스코인터내셔널은 미얀마 가스전에서 천연가스를 생산하여 안정적인 수익을 창출하는 구조.

- 마진율이 높은 사업 구조이므로 매출 비중은 작아도 영업이익 비중이 높게 나타남.

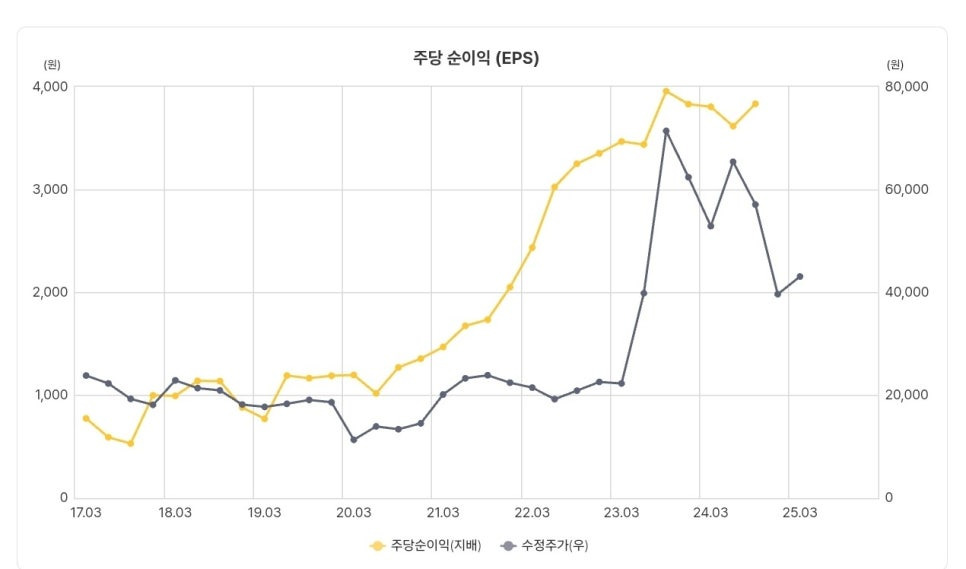

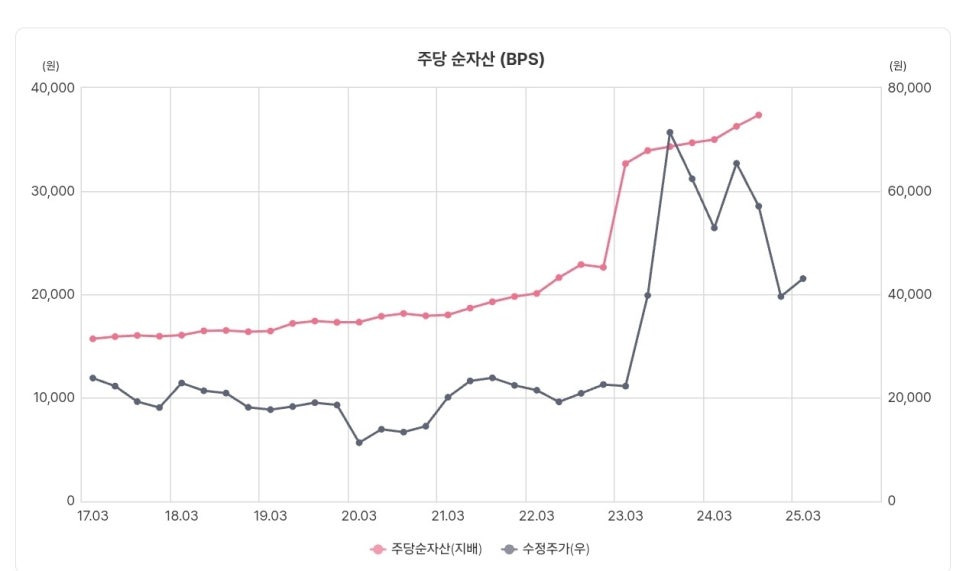

8) 포스코인터내셔널의 EPS, BPS와 주가의 방향은 대체로 동행해 왔으나, 최근 주가와 괴리가 발생하고 있음.

출처 : 버틀러(Buttler)

출처 : 버틀러(Buttler)

9) 천연가스 수요 증가 확대, 트럼프 2.0의 천연가스 정책 변화에 대응하여 포스코인터내셔널의 사업전략이 차질없이 진행된다면 현재 주가는 매력적으로 보임.

'국내주식 Report읽기' 카테고리의 다른 글

| 대동(000490) (1) | 2025.03.29 |

|---|---|

| 트럼프 2.0시대 4대 테마EAR(에너지/SNT에너지) (0) | 2025.03.29 |