◆ 매수할 때인가?

1. Fear & Greed Index(공포탐욕지수)는 미국 시간 기준 2025년 3월 11일 현재 15로 Extremely Fear(극단적 공포구간)에 위치하고 있습다. 이 구간은 과매도 구간으로 분할 매수에 적합한 타이밍으로 알려져있다.

2. 그러나 시장의 방향이 상방으로 전환한 후에 매수해도 늦지 않다는 관점에서 Fear & Greed Index가 상방으로 전환되는 것을 확인한 후에 투자하고자하는 업종과 기업의 상황을 체크하고 분할 매수해도 늦지 않을 것이다.

사진 설명을 입력하세요.

◆ 방산섹터를 선택한 이유

1. 시장이 지속적으로 하락구간에서 방산 섹터는 하방이 지지되고 있다. 전체 섹터가 하락하는 시기에 하방이 지지되는 섹터는 시장이 상승 전환한 후에 빠르게 반등하는 경향이 있다.

S&P 500

NASDAQ

대형주 하락

기술주 하락

방산, 우주, 항공 섹터

방산 섹터

2. 2025년 3월 4일, 트럼프 대통령은 미의회 합동연설에서 경제와 국방을 강조했다. 해상에서도 성장하고 있는 중국 견제, 그린란드, 파나마운하 통제력 확대는 결국 미국의 해군력 강화와 연결될 것으로 본다.

1) 국방과 관련해서는 골든 돔 미사일 방어막(Golden Dome Missile Defense Shield) 구축, 미국 내에서 군사용, 상업용을 선박 제조가 주요 내용이다.

▶골든 돔 미사일 방어막(Golden Dome Missile Defense Shield) 구축 계획은 미국의 미사일 방어 능력을 강화하기 위한 대규모 프로젝트다. 이러한 방어막 구축에는 다양한 첨단 기술과 시스템이 필요하며, 이를 통해 여러 미국 방위산업체들이 수혜를 입을 수 있다.

● 골든 돔 미사일 방어박과 관련해서는 록히드 마틴(Lockheed Martin, 우주 기반 미사일 방어 시스템 개발에 풍부한 경험을 보유, 프로젝트의 핵심 요소인 우주 기반 요격 체계 구축에 직접적으로 기여, 기존 미사일 방어 프로그램 참여), 레이시온 테크놀로지스(RTX, 지상 기반 요격 미사일 분야에서 강점을 보유), 노스럽 그루먼(Northrop Grumman, 우주 및 항공 방위 시스템 분야에서 경쟁력)의 수혜가 기대된다.

▶다음은 군사용 선박제조다. 현재 세계에서 가장 강력한 해군력을 보유한 국가는 미국이다(항공모함 11척, 잠수함 68척, 순양함 22척, 구축함 70척 등 총 243척의 함정).

●뒤이어 중국이 2위를 차지하고 있다. 중국 해군은 항공모함 3척, 잠수함 72척, 구축함 48척 등 총 425척의 함정을 보유하고 있으며, 함정의 평균 연령이 13.8년으로 비교적 최신 장비를 갖추고 있다. 러시아는 3위다(항공모함 1척, 잠수함 58척, 순양함 4척 등 총 265척의 함정). 역사적으로 미국은 자국을 위협하거나 미국의 성장을 따라 잡는 국가를 좌시하지 않았다. 트럼프 대통령이 해군력을 강조하는 이유 중의 하나로 중국을 꼽을 수 있겠다. 그리고 해군력 강화 정책은 실현 가능성이 높아 보인다.

2) 의회합동연설에서 트럼프 대통령은 "우리는 그린란드를 필요로 한다. 이는 국가 안보와 국제 안보를 위해 필요하다" 그린란드의 전략적 중요성을 강조했다. 그리고 파나마 운하를 다시 미국의 통제 아래 두기 위한 조치를 시작했다고 했다.

▶북해항로확보, 파나마 운하 통제 조치를 위해 필요한 것은 결국 군사력일 것이다. 더더욱 상대가 중국, 러시아라면 ......

3) 중국은 해상굴기를 통해서 해군력을 강화하고, 일대일로 등을 통해서 아프리카(62개 항구 개발 지원), 남미(브라질, 칠레, 페루 등 항구 개발 지원) 등 주요 항구 건설을 지원, 통제를 추진해왔다. 미국의 입장에서는 중국이 주춤한 이 시기에 트럼프와 같은 대통령이 필요할 수도 있다. 오히려 부시 행정부에서 부터 중국을 견제 했어야 하는데 늦은 감이 있다고 생각할 수도 있다.

사진 설명을 입력하세요.

◆ 'General Dynamics(GD)'를 선정한 이유

1. 미국 해군의 현대화 및 함대 확장을 통한 해군력 강화가 추진되는 경우 주요 함정 공급업체로서 수혜를 입을 수 있다. GD는 버지니아급 잠수함과 줌왈트급 구축함 등 첨단 해군 함정을 건조하는 데 주력하고 있다.

2. 해양 시스템 부문에서의 전문성은 록히드 마틴(Lockheed Martin)이나 노스럽 그루먼(Northrop Grumman)과 차별화되는 강점이다.

3. GD는 상업용 선박 건조 역량도 보유하고 있다. GD NASSCO는 대형 유조선, 컨테이너선, LNG 운반선 등 다양한 상업용 선박을 제조할 수 있는 역량을 보유하고 있다. 미국 내 최대 조선소 중 하나로, 환경 친화적인 선박 제조 기술을 활용하여 업계 경쟁력을 확보하고 있고 대표적인 선박 프로젝트로 ECO-class 유조선, LNG 추진 컨테이너선 등이 있다.

4. 2025년 2월 도입된 '해군 전력 준비법(Ensuring Naval Readiness Act)'에 따라 2054년까지 미 해군은 연간 약 300억 달러 규모의 함정 조달을 추진 할 계획이다. GD는 버지니아급 잠수함과 알레이버크급 구축함 생산을 주도하는 미국 최대 군용 조선사로서 대규모 수주 확대가 예상된다.

4. 현재 세계 조선업 시장에서 50% 이상의 점유율을 차지하고 있는 중국은 미국의 조선 능력을 압도하고 있다. 이러한 상황은 특히 군사적 긴장이 고조되고 있는 인도-태평양 지역에서 미국의 해상 방위력에 위협이 되고 있다. 트럼프 대통령은 중국의 조선업 지배력을 약화시키기 위해 동맹국, 특히 한국과 협력해 미국의 조선 역량을 보완하려는 의도를 가지고 있다.

▶최종 목표는 미국의 조선 역량을 강화 시키는 것인데 미국이 짧은 기간에 다 할수는 없고, 다 하는 것도 비효율적이기 때문에 배를 잘 만드는 한국의 선수들에게 군사용, 상업용 선박을 일부 위탁하는 방안이 논의되고 있다.(군사용 선박, 잠수함 등 보안이 중요한 부분은 일본의 미쓰비시와 협력할 가능성이 크다.)

▶선박 제조 기간 단축 등 한국의 기술력은 결론적으로 미국의 선박제조기술을 업그레이드해주게 될 것이다. 이 과정에서 GD는 기술적으로 수혜를 입을 가능성이 있다.

5. 한국 기업(한화오션, HD현대)과의 합작 플랫폼을 통해 생산 효율성을 높이면서 GD의 해상 시스템즈(GDMS) 사업부가 LNG 운반선 및 쇄빙선 등 상업용 선박 시장에 진출할 수 있다. 좋은 것은 미국이 가지고 가려고 할 것이다.

◆ 'General Dynamics(GD)' 사업 내용

- GD는 상업용 여객기, 선박과 방위 사업을 동시에 영위하는 방위산업체(Denfense Contractor)다.

- 사업은 크게 Aerospace(항공기), Marine Systems(해양시스템), Technologies(기술), Combat Systems(전투시스템) 4가지로 구성되어 있다. 사업 내용을 해석해 보면....

1) Aerospace(항공기)

- 제너럴 다이내믹스는 비즈니스 제트기 시장에서 강력한 입지를 보유하고 있으며, Gulfstream (걸프스트림)과 Jet Aviation (제트 애비에이션)을 통해 업계를 선도하고 있다. Gulfstream (걸프스트림)은 비즈니스 항공기를 생산하는 브랜드, Jet Aviation (제트 애비에이션)은 항공 서비스를 지원하는 브랜드다.

- R&D, 제조, 유지보수, 고객 지원에 지속적으로 투자하여 장기적인 성장과 고객 만족을 목표로 하고 있다.

사진 설명을 입력하세요.

2) Marine Systems

- 제너럴 다이내믹스는 미국 해군의 주요 함정을 설계, 건조, 유지보수하는 방위산업체(Defense Contractor)이다.

- 핵잠수함, 구축함, 보조함정 및 상업용 선박까지 포괄적인 조선 기술을 보유하고 있으며, 미래 기술 발전을 지원하기 위해 지속적으로 투자하고 있다.

- Bath Iron Works (배스 아이언 웍스)는 Arleigh Burke급 구축함, Zumwalt급 함정 등 세계 최강의 군함 생산하고, Electric Boat (일렉트릭 보트)는 미 해군 핵잠수함(Nuclear-powered submarine) 프로그램의 주계약 업체 및 주요 조선소, NASSCO (내스코)는 보조 및 지원 함정(auxiliary & support ships), 유조선(oil tankers), 건화물선(dry cargo carriers) 설계 및 건조, 미 해군의 주요 선박 수리 서비스를 제공한다.

사진 설명을 입력하세요.

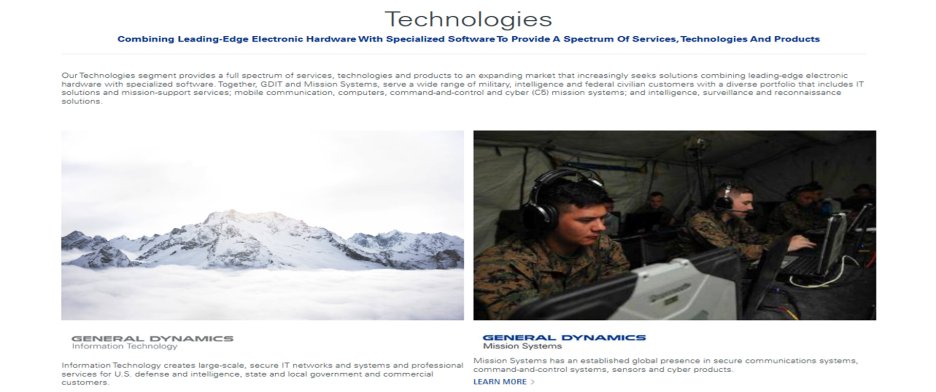

3) Technologies

- 제너럴 다이내믹스는 군사 및 정부기관을 위한 IT 인프라, 사이버 보안, 지휘통제 시스템, 감시·정찰 기술을 제공하는 핵심 방산 IT 기업이다.

- 특히, GDIT와 Mission Systems를 통해 국방 및 정보기관의 네트워크, 사이버 보안, 첨단 통신 기술을 지원한다.

사진 설명을 입력하세요.

4) Combat Systems

- 제너럴 다이내믹스는 차륜형 및 궤도형 전투 차량, 전차, 무기 시스템 및 탄약을 제공하는 세계적인 방위산업체다.

- M1 Abrams 전차, Stryker 전투 차량 등 강력한 지상군 전력을 공급하며, 해군과 공군을 위한 무기 및 탄약 시스템도 생산한다.

사진 설명을 입력하세요.

◆ 재무제표

- 사업 분야별 매출액과 영업이익

1) 매출에서는 Marine Systems(30%), Aerospace(28%), Technologies(24%), Combat Systems(18%)로 Marine Systems 부문이 가장 큰 비중을 차지한다.

2) 하지만 영업이익 구성비중은 Aerospace(40%), Combat Systems(24%), Technologies(22%), Marine Systems(14%)로 Aerospace 부분이 Marine Systems를 앞선다.

▶ Marine Systems 부문은 매출이 크지만, 원가 구조와 낮은 마진 계약으로 인해 영업이익률이 낮아, 결과적으로 영업이익이 다른 부문보다 적다.

● 대형 함정, 잠수함, 해양 방위 시스템 등은 생산비용이 매우 높고, 제작 기간이 길며 원가 부담이 크다. 해양 방위 사업은 보통 정부 및 군(미 해군 등)과 장기 계약을 맺고 진행되기 때문에 낮은 마진의 대규모 프로젝트가 포함될 가능성이 높다. 첨단 기술이 요구되는 방위 산업 특성상, 연구개발(R&D) 및 유지보수 비용이 많이 소요될 수 있다. 조선업 및 방위산업은 설비 투자와 유지비가 크고, 생산 공정이 복잡하여 영업비용 등 고정비 부담도 크다.

▶ 반면 Aerospace 부문은 Marine Systems 대비 높은 영업이익을 기록하고 있다.

- Aerospace 부문에서는 고급 비즈니스 제트기(Gulfstream) 등을 판매한다. 이 시장은 고부가가치(high-margin) 제품이 많아 단가가 높고 마진율이 크다. 또한 항공 산업에서는 유지보수(Maintenance, Repair, Overhaul; MRO) 서비스가 필수적이다. 기체 판매뿐만 아니라, 유지보수 및 부품 판매에서도 상당한 수익을 창출한다.

사진 설명을 입력하세요.

▶ Aerospace, Marine Systems 모두 매출액과 영업이익에서 성장세가 유지되고 있다.

사진 설명을 입력하세요.

2. GD는 수익을 창출하고 있는가?

1) 매출액, 영업이익, 순이익 모두 증가하고 있다. 2024년 역시 성장을 했으며 특히 Aerospace 부분이 실적 증가에 가장 크게 기여했다.

실적 증가, 2024년 4분기 실적 증가

▶ Aerospace 부문에서 G700 신규 항공기 출시 효과로 판매량(Q 증가) + 서비스 부문 성장이 있었다. 즉, 2024년 General Dynamics의 Aerospace 부문 성장의 핵심 동력은 "G700 신제품 출시"와 "항공기 인도량 증가"였다.

사진 설명을 입력하세요.

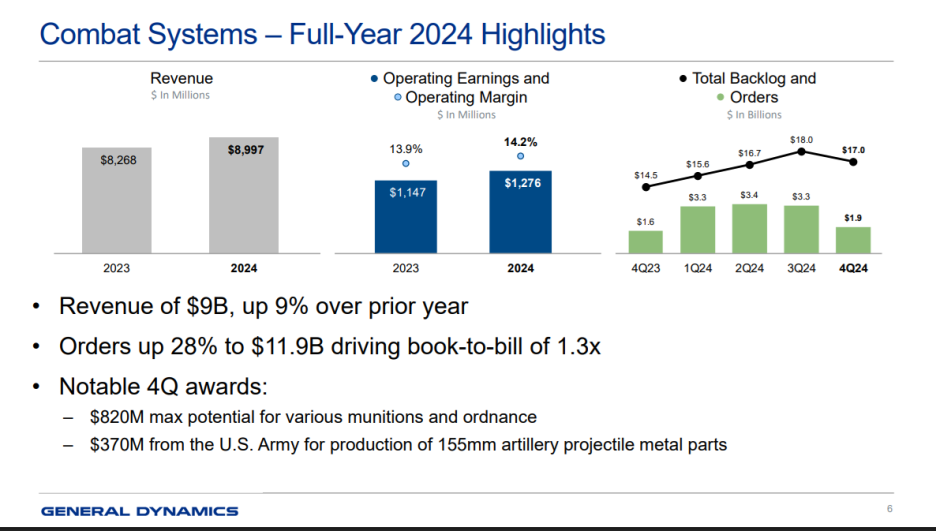

▶ 2024년 Combat Systems 부문의 핵심 성장은 우크라이나 전쟁, 각국 군사력 증강으로 인한 방산수요 증가 등 신규 수주확대(Q의 증가/전년 대비 28% 증가)에 기인한다. Book-to-Bill Ratio는 1.3x으로 수주량이 매출보다 많다. 따라서 앞으로 지속적인 성장 가능성 높다.(백로그가 지속적으로 감소하면 미래 실적이 악화될 수 있다. 하지만, 현재 Book-to-Bill Ratio가 1 이상을 유지하고 있고, 연간 수주량이 증가하는 한 지속적인 성장 가능성은 높다.)

사진 설명을 입력하세요.

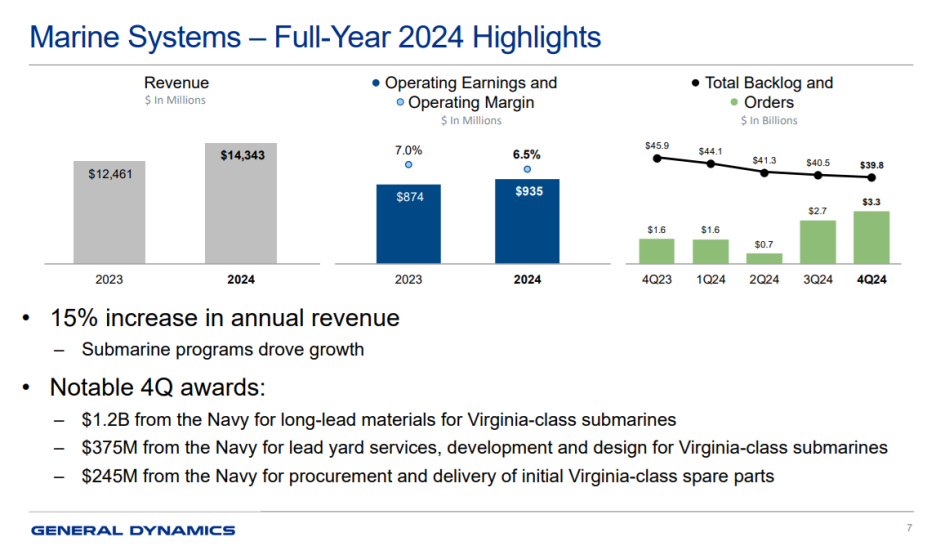

▶ Marine Systems 부분의 성장도 Q의 확대에서 비롯된다. 버지니아급 핵잠수함 사업 확대 덕분이다. 영업이익률 하락은 대형 프로젝트 초기 비용 및 원자재 비용 상승 영향으로 볼 수 있다. 백로그 감소(45.9B → 39.8B)는 기존 주문이 인도됨에 따라 감소할 수 있다. 신규 수주(33억 달러) 증가하고 있으므로 인해 미래 성장 지속 가능성은 지속될것으로 보인다.

사진 설명을 입력하세요.

▶ Technologies 부분은 국방 및 정부 IT 시스템 유지·운영 계약 확대, 방위산업 관련 기술 서비스 수요 증가 등 Q의 확대에서 비롯된다.

사진 설명을 입력하세요.

2) 매출액증가율, 영업이익증가율, 순이익증가율은 전반적으로 동반 상승·하락하는 경향을 보인다. 이는 기업의 수익성이 안정적이며, 단순한 비용 절감이 아니라 실질적인 성장으로 인해 이익이 증가했음을 시사한다.

3) 매출액, 영업이익 등 실적지표가 긍정적인데도 ROE, ROIC가 하락하는 현상은 대규모 장기 프로젝트를 하는 업종에서 나타난다.

▶ 투자자본(Invested Capital) 증가는 ROE, ROIC를 희석할 수 있다. GD는 최근 몇 년간 대규모 투자(설비 확장, 연구개발, 인수합병) 및 정부 방산 계약 확대를 위해 부채와 자기자본을 늘려왔다. 따라서 순이익이 증가해도 자기자본과 투자자본이 더 빠르게 증가하면 ROE와 ROIC는 낮아질 수 있다. 특히 Marine Systems(해양 시스템) 및 Combat Systems(전투 시스템)의 대규모 프로젝트는 초기 투자 비용이 크기 때문에 ROIC를 낮추는 요인이 될 수 있다.

▶ 방산 산업 특성상 낮은 자본 회전율 (Capital Turnover)은 ROE를 하락 시킨다. 방산 기업은 장기 정부 계약(수년 단위)과 대규모 프로젝트 기반 사업이 많다. 즉 자본 회전율이 낮아(즉, 투자된 자본 대비 빠르게 수익을 내지 못함), ROE 및 ROIC가 낮아지는 경향이 있다. 예를 들어, 잠수함(Columbia급), 전투 시스템, 항공기(G700) 등은 수년간 생산이 필요하지만, 매출과 이익은 점진적으로 인식된다.

매출액, 영업이익 증가율/ROE, ROA, ROIC

4) 투자자본 회전일수가 다시 증가하는 것은 신규 투자가 늘어나는 신호, 미래 성장 가능성으로 해석할 수 있다. 방산업의 경우 장기 프로젝트가 많아 평균적인 운전자본회전일수는 150일 ~ 250일 이다. GD의 경우 150일 아래에 위치하고 있어 안정적이라고 볼 수 있다.

5) 매출채권 회전일수, 재고자산회전 일수 모두 감소하고 있어 대금 회수 속도가 유지되고 현금흐름이 안정적이라고 볼 수 있다.

투하자본회전일수, 운전자본회전일수/매출채권, 재고자산, 매입채무, 현금 회전일수

3. 재무적 안정성

1) 부채비율은 150% 수준, 차입률 50% 이하로 재무적으로 안정적이며, 부채 부담이 지속적으로 감소하는 긍정적인 흐름을 보여주고 있다. 부채비율, 차입율이 낮아지면서 이자 부담이 줄어들어 순이익률 개선 가능성이 크다고 볼 수 있다.

2)유동비율(140~160%)은 안정적 수준을 유지하면서 장기적으로 재무 건전성이 유지되고 있다. 당좌비율(현금성 자산을 활용하여 유동부채를 얼마나 쉽게 상환할 수 있는가?)이 하락(80% 이하)하면서 단기 유동성 부담이 다소 커졌으나, 방산업 특성(한번 계약이 체결되면 당장 보유한 현금, 당좌자산이 작더라도 지속적인 현금 유입이 예상되므로 단기 유동성 위험은 낮음)상 큰 위험 요인은 아닐 것으로 보인다.

부채비율, 차입률/당좌비율, 유동비율

4. 가치지표

1) BPS는 상승세가 지속되고 있다. 이것은 기업 내재 가치 증가 중이라고 해석 할 수 있다. 그리고 주가가 BPS와 크게 괴리되지 않았다. 즉 고평가 부담이 적다고 해석할 수 있다. 장기적으로 주가는 BPS를 따라 상승하는 경향이 있기 때문에 장기 투자 관점에서는 긍정적이다. 최근 단기 조정을 감안할 때 현 시점에서 매수를 고려할 만한 구간이다. 다만 현 상황은 미국 시장의 하락 구간이므로 추가적인 가격 변동성을 고려하여 분할로 매수해야 한다.

2) EPS가 지속적으로 증가하고 있는 점은 긍정적이다. EPS가 주가보다 낮아 고평가 위험이 있지만, EPS가 주가보다 낮은 것은 반드시 고평가를 의미하지 않는다. 방산업 특성상 장기 계약과 높은 수주 잔고(backlog)는 미래 실적 반영을 반영한다. 즉, 현 EPS가 낮더라도, 향후 이익 증가 가능성이 크다면 주가는 이를 선반영할 수 있다.

BPS, EPS

◆ 가이던스

사진 설명을 입력하세요.

1) 가이던스에 따르면 2024년대비 2025년 EPS(주당순이익)는 8~9% 증가를 전망하고 있다. 즉 주가 상승 가능성이 높다.

▶ 매출은 +5.4% 증가 예상하고 있으므로 지속적인 성장세가 가능하고, 영업이익률은 +0.2%p 상승으로 수익성 개선 예상된다.

2) 가이던스를 바탕으로 예상 주가 범위 계산 (P/E 적용)해보면....(과거 GD의 평균 P/E(주가수익비율)는 약 18~20배 수준)

▶ 보수적 시나리오 (P/E = 18배)

- EPS (평균값) = $14.80

- 주가 예상 = 14.80 × 18 = $266.40

- 현재 주가 대비 -2.0% (소폭 하락 가능성 있음)

▶ 중립 시나리오 (P/E = 19배)

- 주가 예상 = 14.80 × 19 = $281.20

- 현재 주+3.4% (소폭 상승 가능성 있음)

▶ 낙관적 시나리오 (P/E = 20배)

- 주가 예상 = 14.80 × 20 = $296.00

- 현재 주가 대비 +8.8% (추가 상승 가능성 있음)

◆ 컨센서스

1. 전반적으로 긍정적(BULLISH) 의견을 유지하면서 목표 주가(Target Price)는 280~308달러 수준으로 보고 있다.

▶ 2025. 3. 10. 현재 주가는 $271.94 / 시가총액은 $73,417B이다.

2. 일부 리포트에서 공급망 문제로 인해 G700 항공기 인도 지연 및 마진 감소 언급하고 있다. 하지만 장기적으로 주식이 저평가 상태(Undervalued)이며, 성장 가능성 유지하고 있다.

3. 방산 부문 전망은 여전히 강세라는 의견이다. 미국 국방 예산이 증가할 가능성이 높고, 장기적인 방산 계약이 GD 실적을 뒷받침 할것이고 단기적 어려움에도 기관들은 주가 상승 여력이 있다고 본다.

사진 설명을 입력하세요.

◆ 결론

- 실적, 성장성 측면에서는 성장세를 유지하고 있다. 특히 최근 상업용 비행기 Aerospace 분야에서 실적흐름이 좋다. Marine Systems 부분에서는 잠수함, 선박 제조에서 성장세를 유지하고 있다.

- 방산섹터의 특성을 고려하면 재무적으로 안정적이다.

- 매출채권회전율, 재고자산회전율, ROE 등 각종 지표들도 개선되는 흐름을 보인다.

- 기업의 가이던스, 컨센서스를 기준으로 보면 앞으로 지속적으로 성장할 것으로 예상한다.

- 현재까지의 성장세, 재무적 안정성 등에 트럼프 행정부의 군사용, 상업용 선박제조 정책과 파나마 운하, 그린란드, 북해항로 확보, 중국 해군력 견제 등의 모멘텀이 더해진다면 주가는 상승할 것으로 보인다.

'미국주식' 카테고리의 다른 글

| 테크닙FMC(TechnipFMC/FTI) (4) | 2024.12.22 |

|---|