Ⅰ. 기업현황

1. 기업 개요

TechnipFMC는 ExxonMobil, Chevron등과 같은 석유, 가스 시추기업에 장비, 설계, 시공, 기술을 지원하는 기업.

동사는 프랑스-미국 기반의 글로벌 에너지 서비스 기업으로, 2017년 FMC Technologies와 Technip의 합병으로 탄생하였음.

영국에 법적 본사를 두고 있으며, 미국 휴스턴과 프랑스 파리에 주요 운영 본부를 두고 있음.

직원 수는 약 21,000명, 2023년 매출은 78억 달러(약 10조 9200억원), 48개국에서 사업을 운영하고 있음.

2. 주요 사업

TechnipFMC는 전통 및 신재생 에너지 산업에 기술을 제공하는 선도적인 기업으로, 완전 통합된 프로젝트, 제품 및 서비스를 제공..

주요 사업 부문은 해저(subsea), 지상(surface), 신재생에너지 등이 있지만 핵심 사업은 해저(Subsea) 부문이며 전체 매출과 백로그의 약 80%를 차지하고 있음.

- Subsea (해저): 해저 석유 및 가스 탐사, 생산 시스템 설계 및 설치

- Surface Technologies (지상 기술): 육상 및 해상 프로젝트를 위한 기술, 시스템 및 서비스 제공

★ 그래프와 재무재표 차트의 대부분은 버틀러(Butler)의 자료를 활용하였습니다.

- 이외에도 수소 생산 플랜트와 이와 관련된 EPC 서비스 제공, 해양 기술과 재생 에너지를 결합한 부유식 해상 풍력(Floating Offshore Wind), 해양 CCS 프로젝트와 기존 인프라를 활용한 탄소 저장 솔루션을 개발하여 탄소 포집 및 저장(Carbon Capture and Storage, CCS) 솔루션을 개발, 제공하고 있음.

3. 주요 고객사

주요 고객사는 글로벌 시추 기업으로 ExxonMobil, Shell, Chevron 등이 있으며 시추 기업의 심해(Subsea) 프로젝트에 참여해 설계, 장비 공급, 설치, 시스템 유지 등 서비스를 제공함.

1) ExxonMobil

- ExxonMobil의 Guyana 프로젝트(Liza Phase 1, 2 등).

- 해저 생산 시스템 (Subsea Production System), 유동 라인 (Flowlines) 및 엄빌리컬(Umbilicals), 설치 및 유지보수 서비스.

2) Shell

- 북해와 멕시코만의 해저 개발 프로젝트.

- Subsea 2.0 시스템, iEPCI™ 통합 솔루션

3) Petrobras

- Pre-Salt Basin 심해 프로젝트.

- 심해용 매니폴드(Manifolds)와 유동 라인, 플렉시블 파이프(Flexible Pipes).

4) Chevron

- Anchor Project(멕시코만).

- 해저 생산 시스템, 통합 프로젝트 설계 및 설치(iEPCI™).

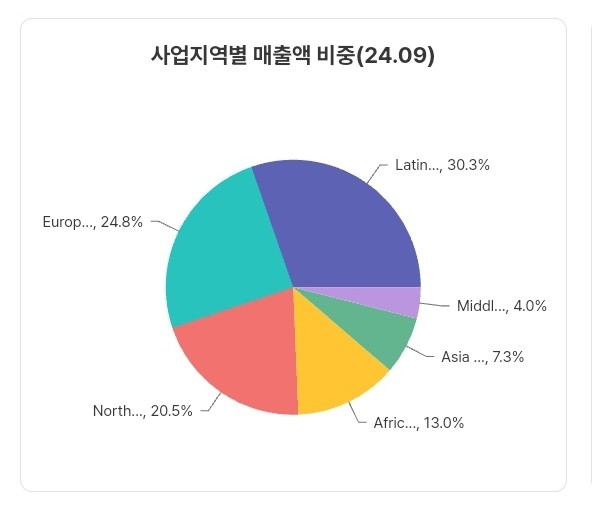

3. 사업 지역

매출액 비중을 기준으로 주요 사업 지역은 라틴 아메리카(33.6%), 유럽(24.8%), 북미(20.5%) 순서로 큰 비중을 차지하고 있음.

Ⅱ. 시장동향

1. 원유, 가스 산업 동향

- 글로벌 석유 수요는 팬데믹 이후 꾸준히 회복세를 보이고 있으며, 2025년까지 일일 1억 배럴에 도달할 것으로 전망.

- 가스 수요는 석탄 대체 에너지로서 지속적으로 성장 중.

- 주요 원유, 가스 회사들은 비용 효율성을 극대화하기 위해 고도의 기술적 솔루션을 제공하는 파트너를 선호, Subsea 기술은 육상 시추 대비 경제성이 높아지고 있음.

2. 원유, 가스 시추시장 전망

- 시장 규모는 2030년에는 약 1,975억 달러에 이를 것으로 예상되며, 지속적인 성장세를 보이고 있음.

- 연평균 성장률(CAGR)은 2023년부터 2030년까지 연평균 **8.4%**로 빠른 성장이 예상.

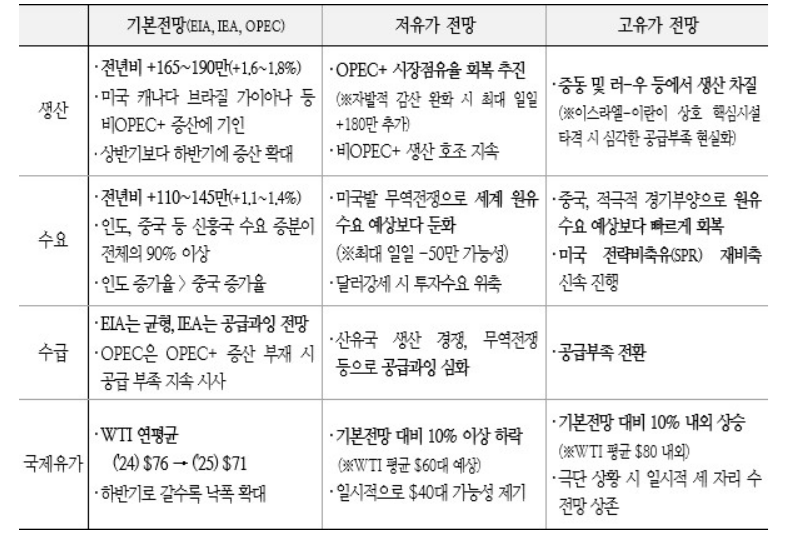

- 주요 기관들의 유가 전망을 종합하면 2025년 국제유가는 공급측 요인에 의한 하방압력 강화가 예상되며, 고유가 시나리오보다 저유가 시나리오에 무게가 실리는 것으로 평가됨. 결국 생산비용이 낮은 기업의 수익이 증가할 것임.

3. 주요 경쟁사

TechnipFMC의 주요 경쟁사는 에너지 산업, 특히 석유 및 가스 시추와 관련된 통합 서비스 제공, 해양 설비 제작, 그리고 subsea(수중) 기술에 초점을 맞춘 글로벌 기업들로, 동사와 비슷한 기술 및 서비스를 제공하며, 특정 지역 또는 프로젝트에 따라 TechnipFMC와 직접 경쟁하고 있음.

1) Schlumberger

- 세계 최대의 석유 서비스 기업으로, 석유 및 가스 탐사부터 생산까지 모든 과정을 지원.

- 지구물리학적 탐사와 시추 기술에 강점이 있으며, 디지털화와 데이터 기반의 운영 효율화에 앞서 있음. 주요 서비스로는 드릴링, 시추 완성 기술, 석유 저장 및 생산 시스템이며, Subsea 통합 기술과 데이터 중심 접근 방식에서 TechnipFMC와 겹침.

2) Halliburton

- 전 세계 석유 서비스 2위 기업으로, 석유 및 가스 생산 최적화 솔루션 제공.

- 비전통적 자원(셰일 오일/가스) 개발 기술에 강점이 있으며 주요 서비스로는 수압 파쇄, 시추 완성, 생산 화학물질 공급이 있음. 유전 서비스와 시추 장비 공급에서 TechnipFMC와 경쟁.

3) Baker Hughes

- 에너지 기술 및 서비스 회사로, 석유 및 가스뿐만 아니라 신재생 에너지와 탄소 포집 기술에 집중.

- 에너지 전환과 관련된 기술 투자(탄소 포집, 수소 등)에 강점, 해양 설비 및 장비 시장에서 강력한 입지를 가지고 있으며, 주요 서비스로는 Subsea 장비, 컴프레서 시스템, 정유 및 석유화학 기술이 있음. TechnipFMC의 subsea 기술과 겹치며, 특히 해양 프로젝트에서 경쟁.

4) Saipem

- 이탈리아 기반의 글로벌 에너지 서비스 기업으로, 석유 및 가스부터 신재생 에너지까지 다양한 분야에서 활동.

- 해양 설비, subsea 시추 장비, 그리고 LNG 프로젝트, 신재생 에너지 프로젝트(해양 풍력 등)에서의 강력한 입지를 구축하고 있음. 주요 서비스는 Subsea 장비, 파이프라인 설치, 해양 구조물 제작이 있으며, Subsea 2.0®와 같은 기술과 iEPCI™ 통합 모델에서 TechnipFMC와 경쟁.

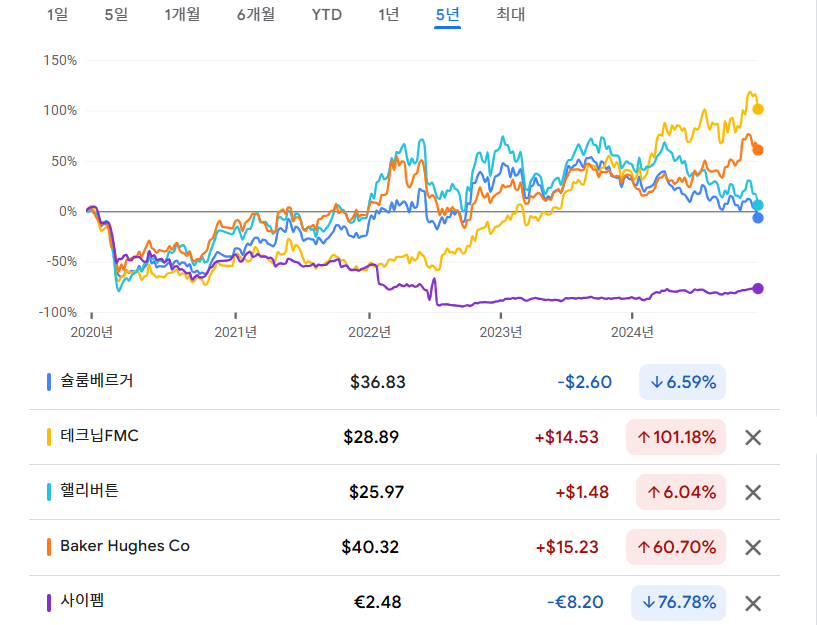

주가는 테크닙FMC(TechnipFMC)와 베이커 휴즈(Baker Hughes)가 추세적으로 상승하고 있음.

Ⅲ. 해저원유 시추

1. 해저 원유 시추 과정

Ⅳ . 기술 분석

1. 주요 제품 및 기술

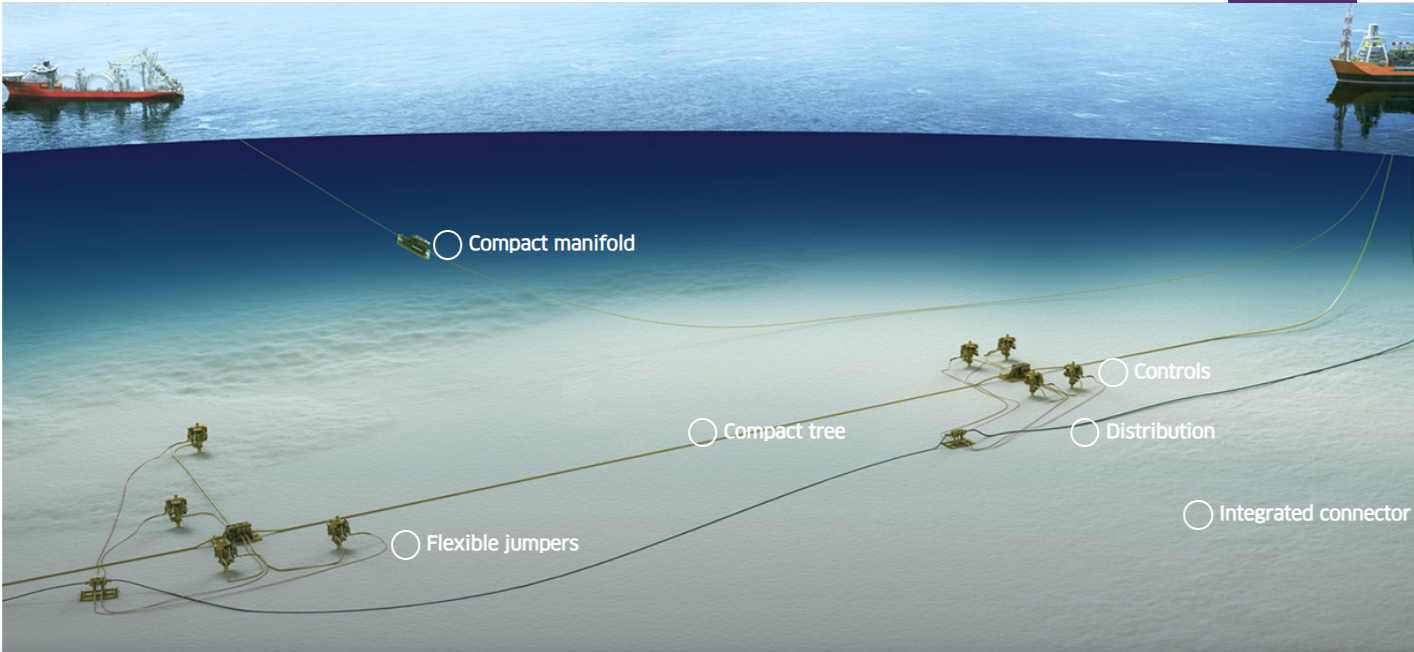

(1) 해저(Subsea) 사업 부문

1) iEPCI™, iFEED®, iLoF™ (통합 엔지니어링, 조달, 건설, 설치)

- 해저 생산 시스템(SPS)과 해저 umbilicals, risers, flowlines(SURF)를 통합하여 제공하여 프로젝트 비용 절감 및 첫 생산까지의 시간 단축 실현.

- 설계, 조달, 건설, 설치를 통합한 차별화된 서비스를 제공하여 프로젝트 초기 단계부터 실행까지 고객 맞춤형 솔루션을 제공하여 경쟁사와 차별화.

▶ 높은 전환 비용을 야기하여 경제적 해자로 작용할 수 있음.

① iFEED® (Integrated Front-End Engineering and Design) : 프로젝트 개발 초기부터 설계 최적화를 진행해, 비용 절감, 일정 단축 목표.

② iEPCI™ (Integrated Engineering, Procurement, Construction, and Installation) : 엔지니어링, 조달, 건설, 설치(EPCI)의 모든 단계를 하나의 통합된 프로세스로 실행하는 솔루션.

③ iLoF™ (Integrated Life of Field) : 설치된 해저 설비의 전체 수명 주기를 관리하고 최적화하는 솔루션. 데이터 분석과 원격 모니터링 기술을 통해 실시간으로 성능을 관리.

2) Subsea 2.0®

- 혁신적인 모듈식 해저 시스템 플랫폼, 표준화된 구성요소 사용으로 엔지니어링 시간 단축 및 설치 용이성 향상

3) 해저 처리 시스템

- 해저 분리, 부스팅, 압축 솔루션 제공을 통해 생산량 증대 및 유전 수명 연장에 기여

4) 해저 인프라

- Umbilicals, 강성 파이프라인, 유연한 파이프 등 제공하고 해저 시스템 연결 및 타이인(tie-ins) 솔루션 개발

5) 제어 및 자동화 시스템

- 해저 자산의 무결성 및 프로세스 강화를 위한 혁신적 기술 제공

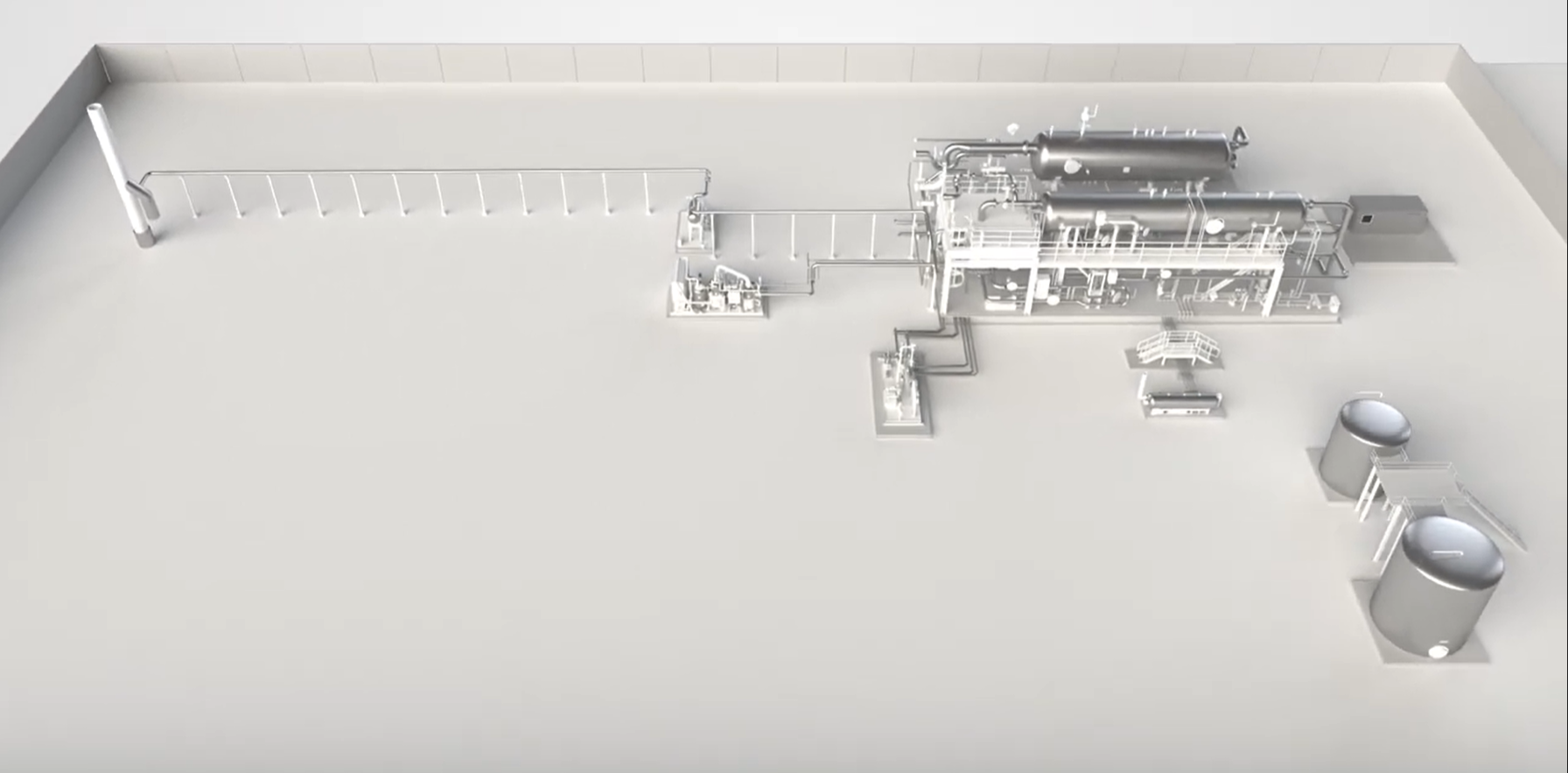

(2) Surface Technologies (지상 기술) 사업 부문

1) iProduction™

- (통합 및 디지털화된 접근 방식) 유정에서 판매 지점까지 공정 및 측정 시스템의 계획, 설계, 설치, 최적화를 통합적으로 관리.

- (모듈식 설계) 현장 외 사전 제작을 통해 설치 시간을 단축하고 운영 비용을 절감.

- (첨단 분리 기술) 고압 분리기(HPS)와 고급 오일 분리(AOS) 시스템을 통해 처리 용량을 증대하고 설비 규모를 축소.

- (디지털 트윈 및 데이터 활용) i2 Integrated Intelligence를 통해 실시간 모니터링 및 예측 유지보수가 가능.

- (비용 절감) 자본 비용 33% 감소, 설치 면적 40% 축소, 첫 생산까지 시간 30% 단축 등의 효과.

- (탱크 저장 감소) 개별 현장의 탱크를 제거하고 중앙 저장소로 이동하여 비용을 절감하고 온실가스 배출을 감소.

2) 드릴링 및 완결 장비

- 웰헤드, 크리스마스 트리, 밸브, 액추에이터 등 제공, 탐사 및 생산을 위한 장비 렌탈 서비스 포함

3) 생산 시스템

- 유동관 처리 시스템, 표면 웰헤드 시스템 등 제공

4) 압력 제어 장비

- 다양한 유동관 상품 판매 및 유통

5) 측정 시스템

- 유량 계측 제품 및 시스템 제공

6) 서비스

- 새로운 장비 설치 지원, 유지보수 및 수리 서비스 등

Ⅳ. 투자 아이디어

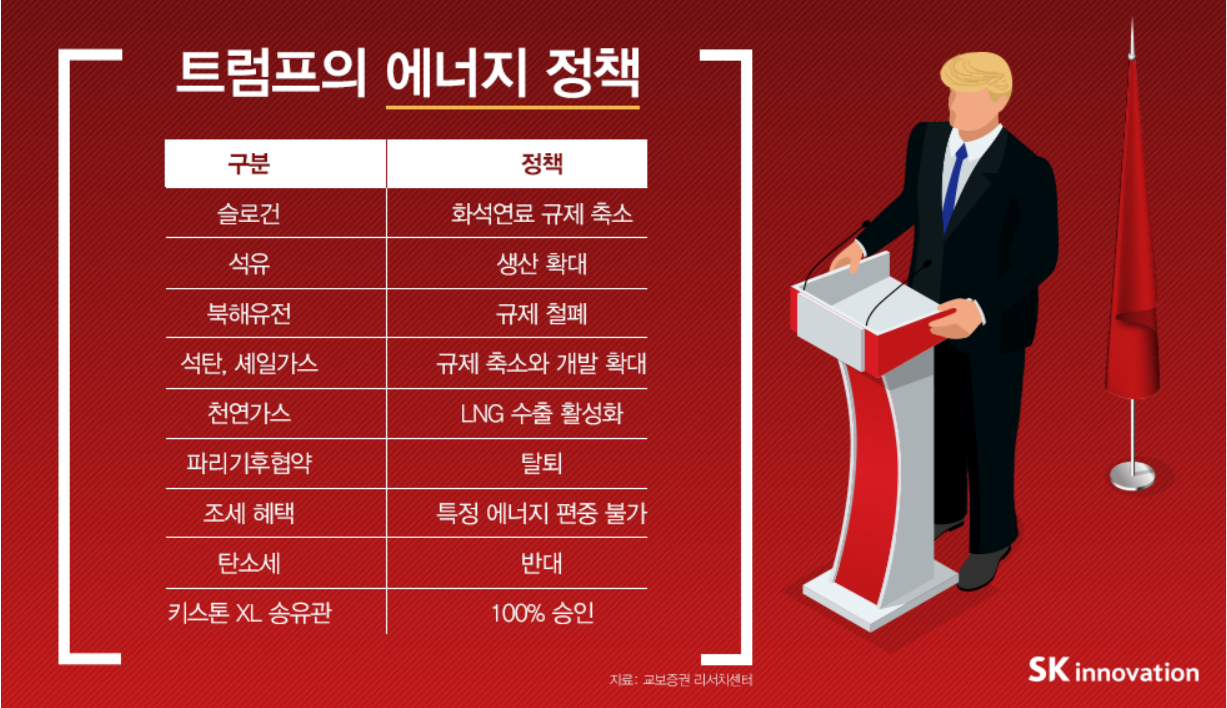

1. 트럼프 당선으로 미국의 원유, 가스 시추는 증가할 것.

(2) 트럼프의 관세정책은 유럽 국가들이 미국산 LNG 등 에너지를 수입하도록 하는 협상카드로 사용될 가능성.

- 그 이유로는 첫째, 높은 관세는 달러강세와 동시에 상대국 통화의 약세를 초래해 관세 부과의 효과를 상쇄함. 실제 트럼프 제1기 때 중국과의 무역전쟁을 시작했지만 이런 이유로 무역 협상으로 변경함(2019년 12월, 1단계 무역합의, 1560억 달러 규모의 중국산 제품에 대한 관세를 철회하고(최대 25%), 1100억 달러 규모의 중국산 제품에 부과 중인 관세는 15% → 7.5%로 인하, 중국은 2000억달러 규모의 미국상품 추가 수입). 둘째, 관세부과를 협상카드로 사용해 유럽 등에 미국산 석유, 가스 수출을 확대할 가능성이 큼.

즉 관세는 미국 산 제품 수출을 확대하기 위한 협상 카드로 사용할 것임.

- 유럽 국가들은 1) 미국산 LNG 등 에너지를 수입하는 대신 관세를 인하하는 카드로 사용할 수 있으며, 2) 러시아산 천연가스 등 러시아에 대한 에너지 의존도를 단계적으로 축소할 수 있음(REPowerEU, 2022.3.), 3) 미국은 풍부한 셰일원유, 텍사스와 루이지애나를 중심으로 LNG 수출 터미널을 확대하고 있어 안정적인 공급 능력을 보유하고 있음, 4) 유럽의 재생에너지로의 전환과정에서 석탄과 원자력의 대체 에너지원으로 미국의 가스 에너지를 대체 에너지원으로 활용할 수 있음.

(3) 원유, 가스 생산(Q)은 유가(P)의 영향을 받기 때문에 미국의 공급량 확대는 제한적.

- 트럼프의 에너지 정책이 기본적으로 유가를 하락(Q증가)시켜 인플레이션 압력을 줄이고 러시아을 압박하는 것일 수 있으나, P하락을 위해 마냥 공급을 확대할 수는 없음.

- 왜냐하면 1) 원유, 가스의 생산량은 가격과 생산비용에 영향을 받음. 즉 공급과잉(Q증가)으로 P가 폭락하면 업스트림 사업이 중단될 가능성이 커지게 됨. 2) 트럼프는 선거 당시 ExxonMobil 등 업스트림 회사에 대한 규제 완화 등을 조건으로 후원금을 받았음. 따라서 업스트림 사업에 부담을 줄 정도로 Q를 확대하지는 않을 것임. 마지막으로 3) 미국의 원유 생산 잠재력이 있다 하더라도 시추 증가는 유가에 크게 영향을 받을 것임.

★ (2024년 11월 13일) 에너지 기업 ExxonMobil의 대런 우즈 최고경영자(CEO)가 미국이 파리협정에서 재탈퇴해서는 안 된다는 입장을 밝혔음. 또 메탄 배출량 규제 역시 계속돼야 한다고 주장. 파리기후협약 가입-탈퇴-재가입-재탈퇴?에 따른 정책 변화가 기업에게 불확실성 초래.

(4) 중동의 혼란을 적당하게 유지 시키면서 중동 지역 등의 원유 생산량을 제어하고 미국의 공급량을 확대하는 정책을 구사할 것.

- 적정한 유가(P)를 유지하면서 미국의 원유, 가스 생산을 늘리기 위해 트럼프는 중동 지역 등에서 생산하던 공급량을 미국으로 가져올 것으로 보임. 즉, 중동의 혼란을 적절히 제어하면서 관리하는 정책을 구사할 것으로 보임.

- 트럼프는 이스라엘에 무기를 계속 지원하고 이란에 대한 제재를 강화하기로 하였음. 이란은 OPEC 회원국으로 하루 약 320만 배럴을 생산하고 있음(세계 생산량의 3%)

(5) 하지만 육상(Surface) 셰일 유정의 활동은 크게 늘어나지 않을 수 있음.

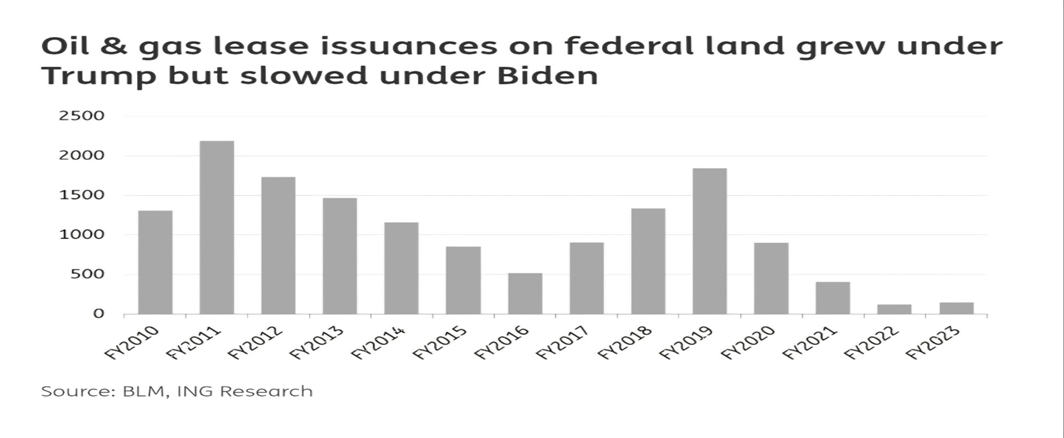

- 연방소유토지에서의원유및가스임대발행은트럼프임 기(1기) 동안증가, 바이든임기동안둔화되었으며 트럼프2 기행정부에서는다시증가할것으로보임.

- 다만 임대발행 증가의 형향은 크지 않을 것으로 보임. 왜냐하면 셰일 오일의 특성 상 초기 생산량은 높지만, 생산량 감소 속도가 빠르고 유정 당 생산량이 많지 않다는 점에서 장기적인 대안이 되기는 어려움.

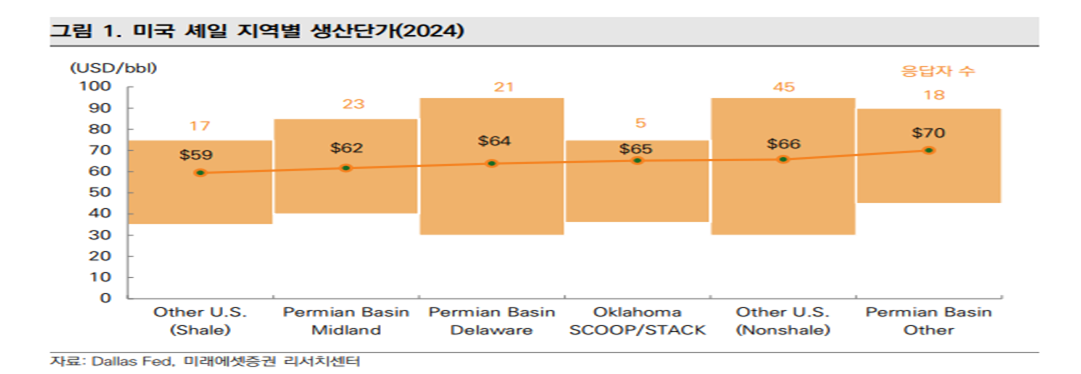

- 댈러스 연준 에너지 설문조사에 따르면 미국 유정에서 새 시추 작업을 수익성 있게 진행하기 위해 필요한 가격은 배럴당 $64이고, 2025년 선물가격은 약 $70, 2026년 선물가격은 약 $70임.

- 선물가격이 배럴당 약 $3~$6 수준 차이가 나지만 그 차이가 크지 않기 때문에 시추 활동이 크게 늘어나지 않을 가능성이 큼.

(6) 따라서 생산 비용 측면에서 수익성이 있는 심해, 해상 유정에 대한 시추 활동이 활발해 질 것으로 전망.

- 평균적인 심해 유전 손익분기점(Breakeven Price)은 약 $43, 근해 유전 손익분기점은 약 $37, 미국 텍사스 퍼미안 분지(Permian Basin) 손익 분기점은 약 $40~$50, 셰일 유정이 아닌 미국 내 전통적인 유정의 손익 분기점은 $30~$50, 중동 내륙 유전 손익분기점은 약 $27.

- 해양 시추가 활발한 이유는 지구의 3/4가 바다로 덮여있어 육상보다 해상에 위치한 자원이 더 많고 유정 당 매장량도 풍부함.

- 미국 연방 토지에서육상 원유 생산은 전체 생산량의 12%를 차지하며, 해상 생산을 포함하면 약 26%로 증가.

- 특히 가스의 경우 육상 가스전보다 해상가스전의 개발이 더 빨라 짧게는 15일이 걸리고 육상에 비해 생산 비용이 저렴함.

(7) 해양 시추 회사들은 2014년 부터 시작된 유가의 하락에 따라 파산 및 합병이 진행되어 과점 상태. 업황 개선에 따른 수혜 기대.

- 합병을 통해서 얻는 이익은 비용 효율성, 운영효율성 뿐만 아니라 과점상태에서 글로벌 활동 범위를 확대하기 때문에 실적개선이 기대되기 때문에 투자대상에 포함되어야 함.

- 파산과 합병을 통해 살아남은 대표적인 해양 시추기업으로는 Noble Corporation(NE), Valaris PLC(VAL) 가 있으며 Noble은 Diamond Offshore Drilling, Inc를 합병할 계획임.

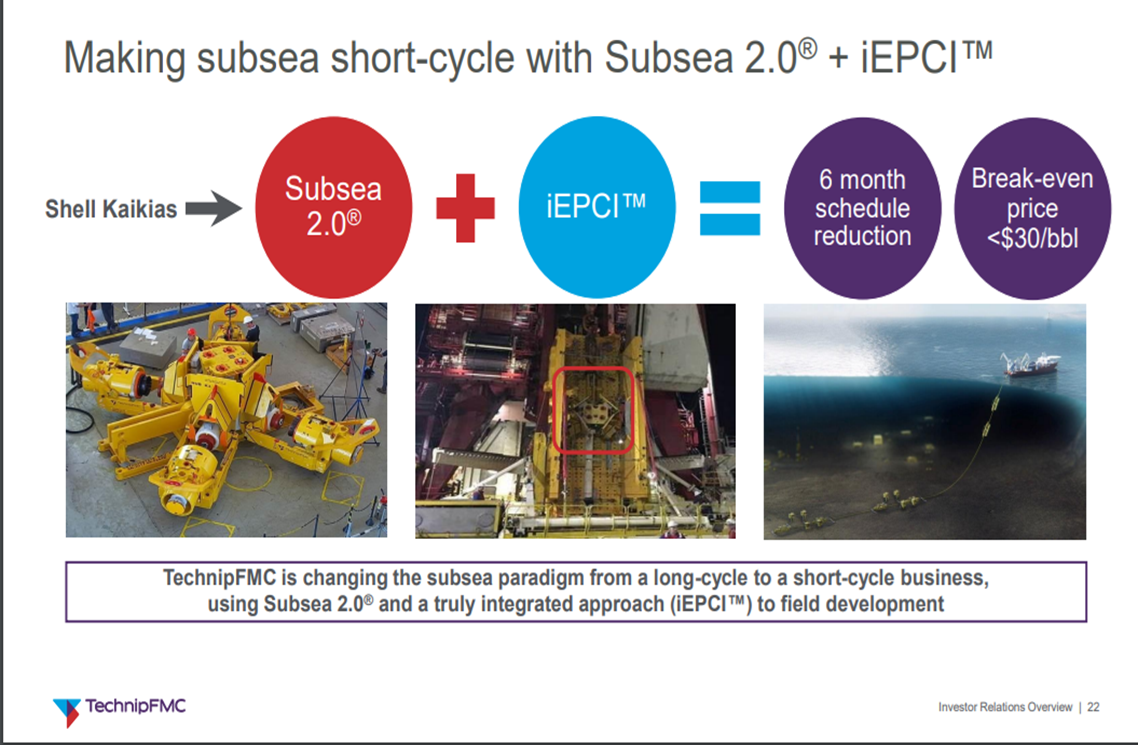

(8) 테크닙FMC는 해양 시추의 손익분기점을 $30 이하로 감소하고 생간기간을 단축(6개월)할 수 있는 기술 경쟁력 보유.

- TechnipFMC는 Subsea 2.0® 기술과 iEPCI™를 통해 해저 프로젝트를 장기 사이클(long-cycle)에서 단기 사이클(short-cycle)로 변화시키는 데 성공하였음(6개월 단축)

- 이 기술적 접근을 통해 일정 단축과 비용 효율성을 극대화하고, 프로젝트의 손익분기점(Breakeven Price)이 배럴당 $30 이하로 감소. 이는 저유가 환경에서도 경제성을 유지할 수 있도록 함.

-

세부적인 기술경쟁력으로-

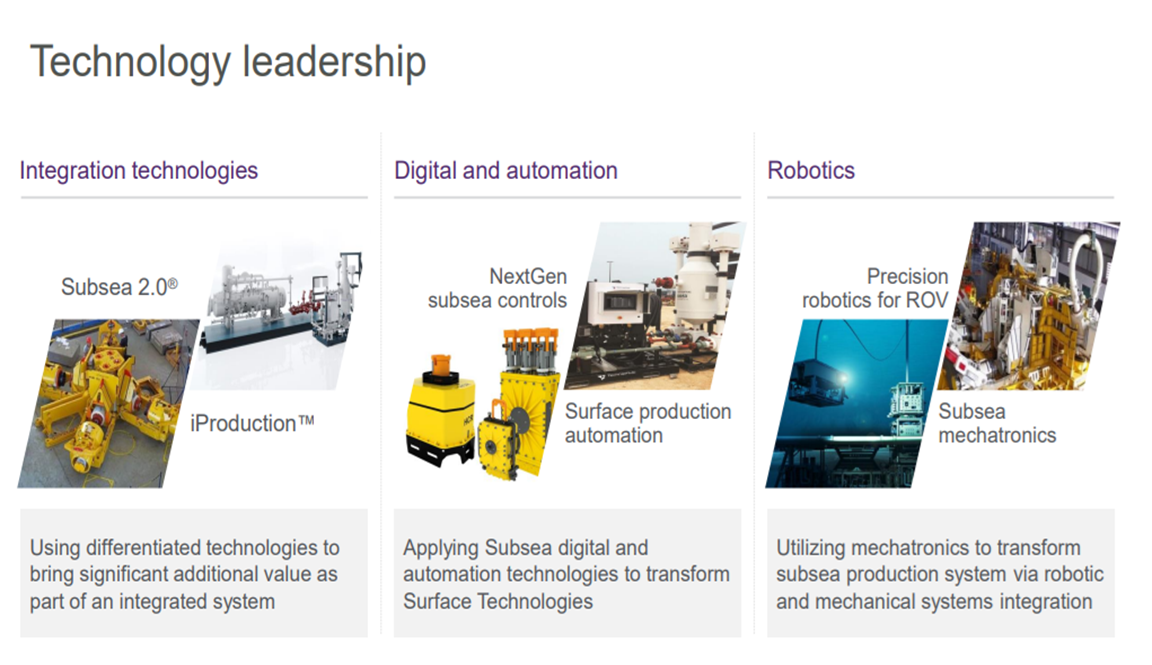

Subsea 2.0®과 iProduction™은 혁신적인 해저 설비와 통합된 생산 솔루션을 제공하는데 비용 효율성과 설치 간소화가 핵심.

- Subsea 2.0®는 업계에서 표준화된 혁신 기술로 비용 절감과 생산 최적화를 제공함으로써 고객사가 TechnipFMC의 솔루션을 선호하도록 유도.

- NextGen Subsea Controls와 Surface Production Automation을 통해 해저 및 표면 기술을 디지털화하고 자동화함으로써 운영 효율성을 극대화하고 인적 개입을 줄임.

- Subsea mechatronics (해저 메카트로닉스)는 로봇 및 기계 시스템 통합을 통해 해저 생산 시스템을 혁신적으로 변화 시키고, ROV(원격 조작 차량) 정밀 로봇 공학과 Subsea Mechatronics(해저 메카트로닉스)를 활용해 해저 생산 시스템을 최적화.

- 이러한 기술들은 해양 프로젝트의 특수성과 고난이도의 기술적 요구로 인해 경쟁사들이 쉽게 복제하거나 추월하기 어려운 영역

Ⅴ. 재무재표 분석

1. 성장성

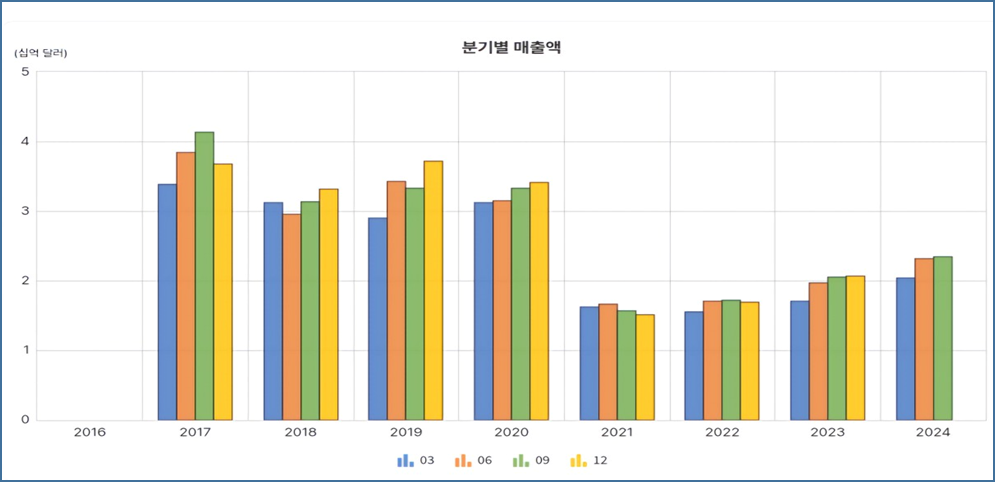

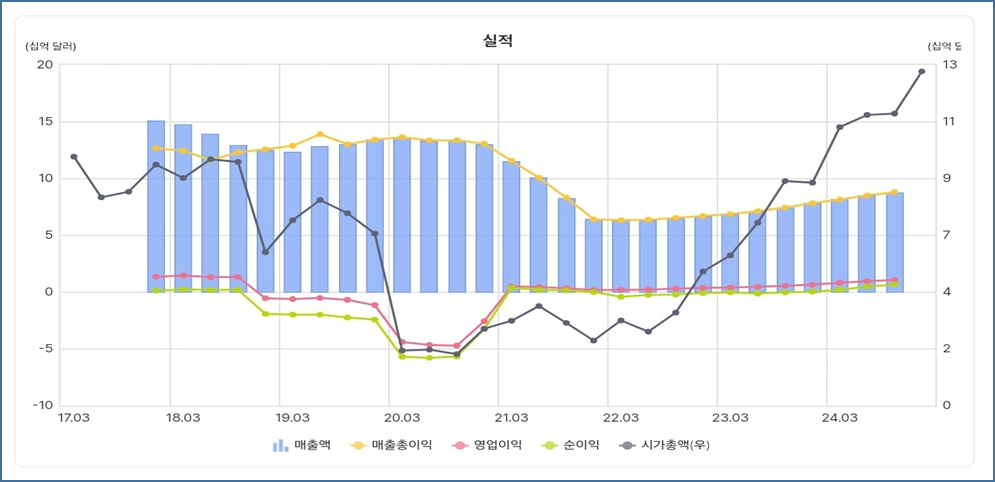

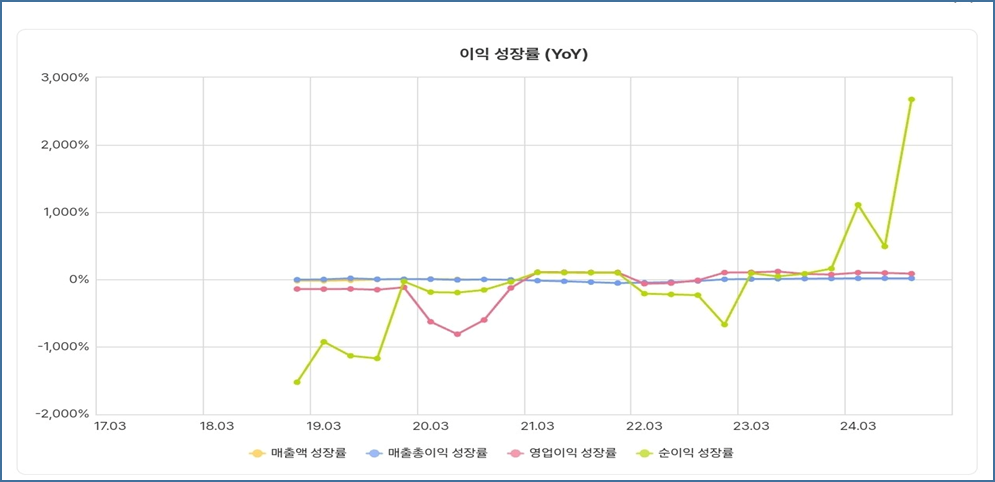

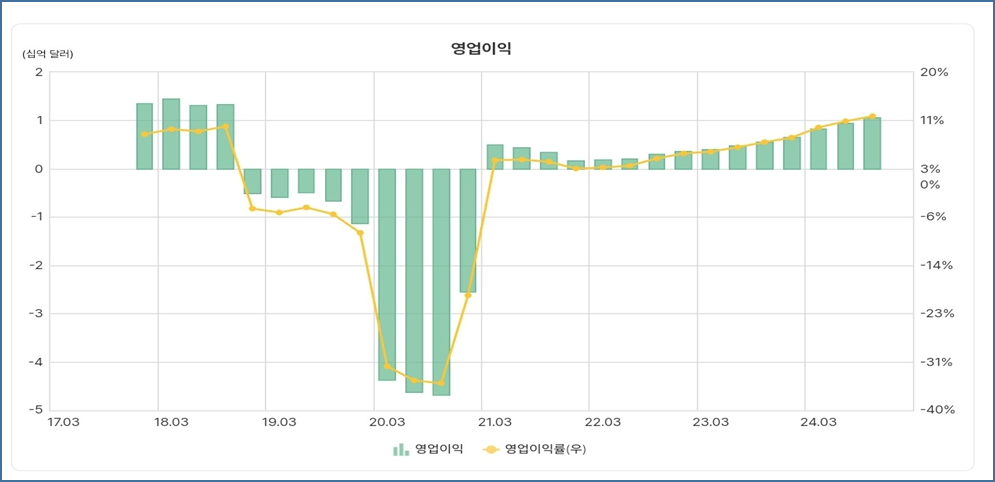

1) 2022년 3분기 이후 매출액, 영업이익, 순이익 증가세 기록

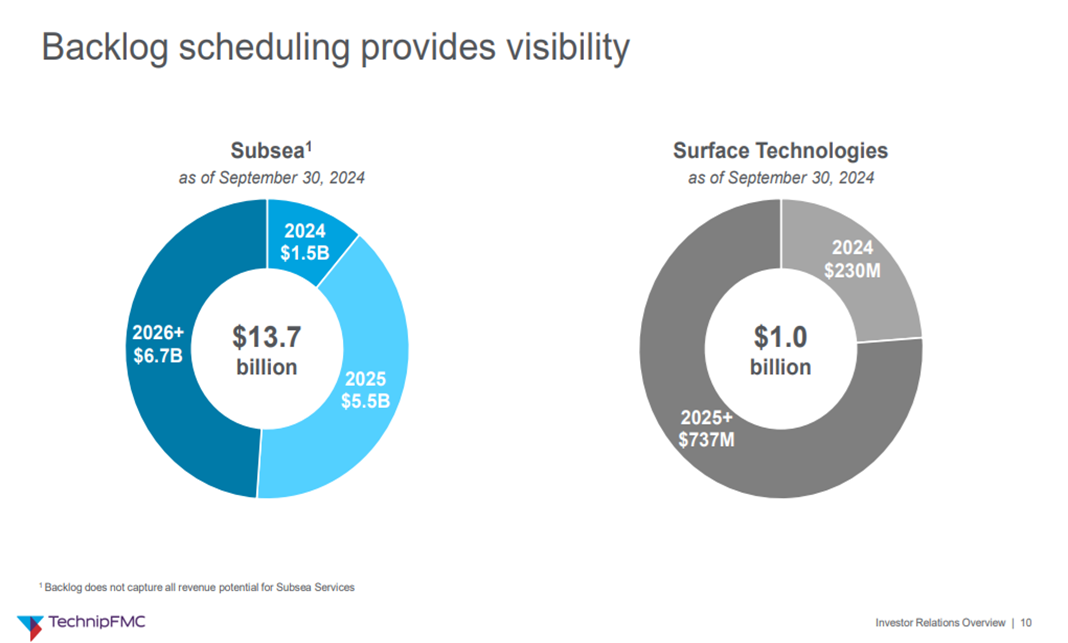

2) 최근 수주 증가로 해저(Subsea) 부문 백로그(backlog)는 137억 달러, 지상(Suface)부분은 10억 달러를 보유하고 있어 2025년, 2026년 이후에도 수익은 지속될 것임.

3) 2025년도 이후에도 배정된 프로젝트가 많아 동사의 수주 기회는 늘어날 것.

4) 순이익 성장률과 영업이익 성장률이 매출총이익률을 초과하는 상황이므로 매출액 규모의 증가는 동사의 수익규모는 현재보다 빠르게 커질 수 있음.(수익=매출액*영업이익률)

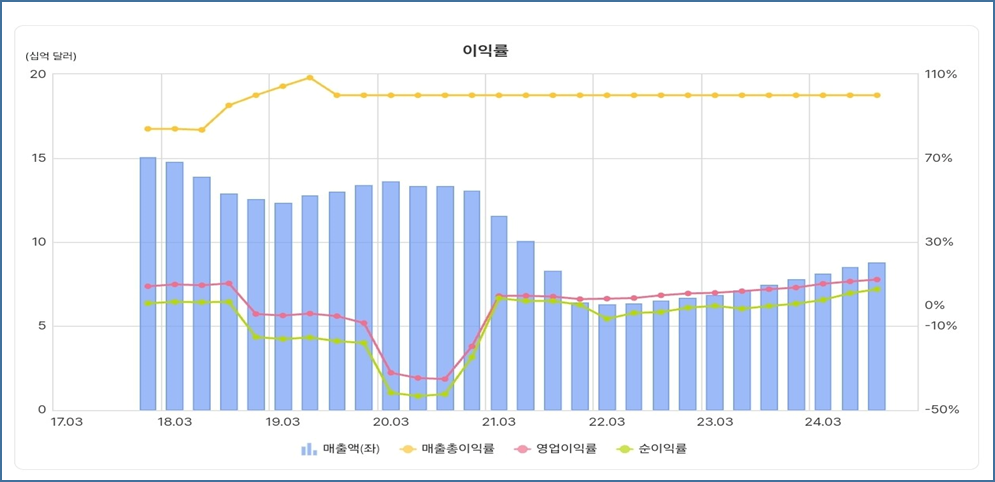

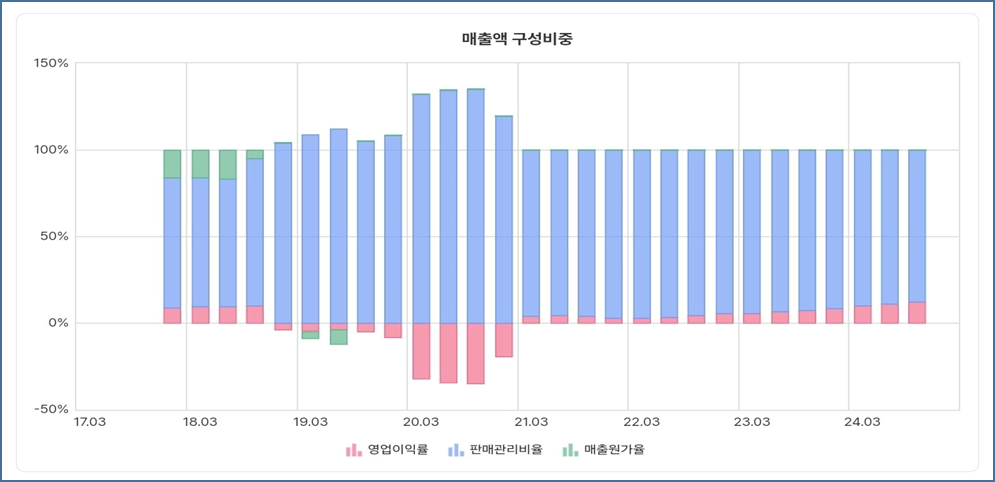

5) 매출액이 증가하지만 매출총이익률은 일정한 수준을 유지하고 있음. 즉 원가관리가 잘 되고 있고 원가 상승이 있었더라도 가격에 반영되엇음을 의미하며 시장에서 경쟁력을 유지하고 있다고 볼 수 있음.

6) 매출원가의 비중이 매우 낮고 판관비의 비중이 높은 사업구조로 고도의 기술력과 전문성이 요구되는 사업, 연구개발과기술혁신에 막대한 비용을 투자하고 있다는 것을 알 수 있음.

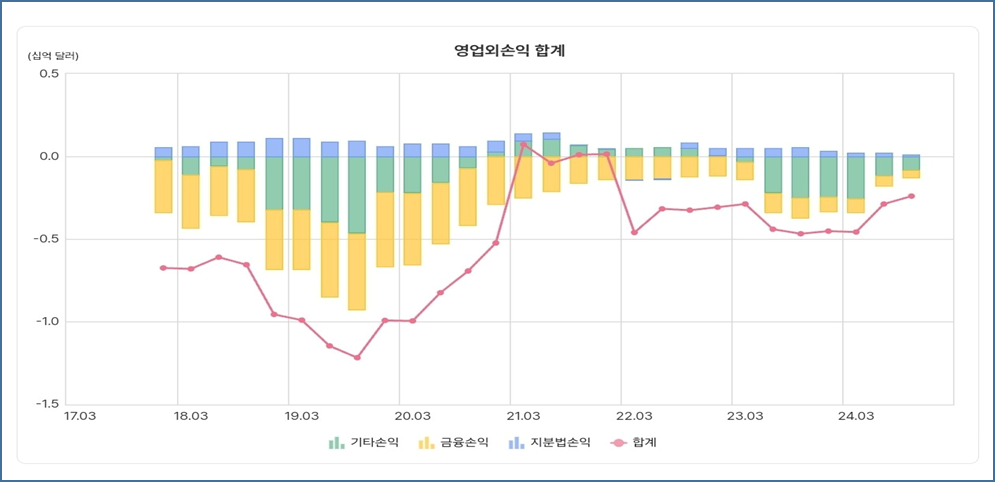

7) 주가는 영업이익보다는 순이익의 함수(ROE, PER)이므로 순이익의 방향성은 중요. 영업이익과 순이익의 추이는 대체로 같은 방향이다. 즉 이자손실, 환손실 등 영업외손익은 일반적인 수준이라고 볼 수 있음.

8) 금융손실, 기타손실이 2019년에 크게 증가했으나 점차 감소해 안정적임. 지분법 손익은 플러스 상태를 유지하고 있는데 그 이유는 테크닉FMC의 사업구조 상 다양한 Joint Venuture(합작법인)을 통해 글로벌 Subsea프로젝트에 참여하고, 합작 투자 기업에서 수익이 발생하는 것으로 판단됨.

2. 안정성

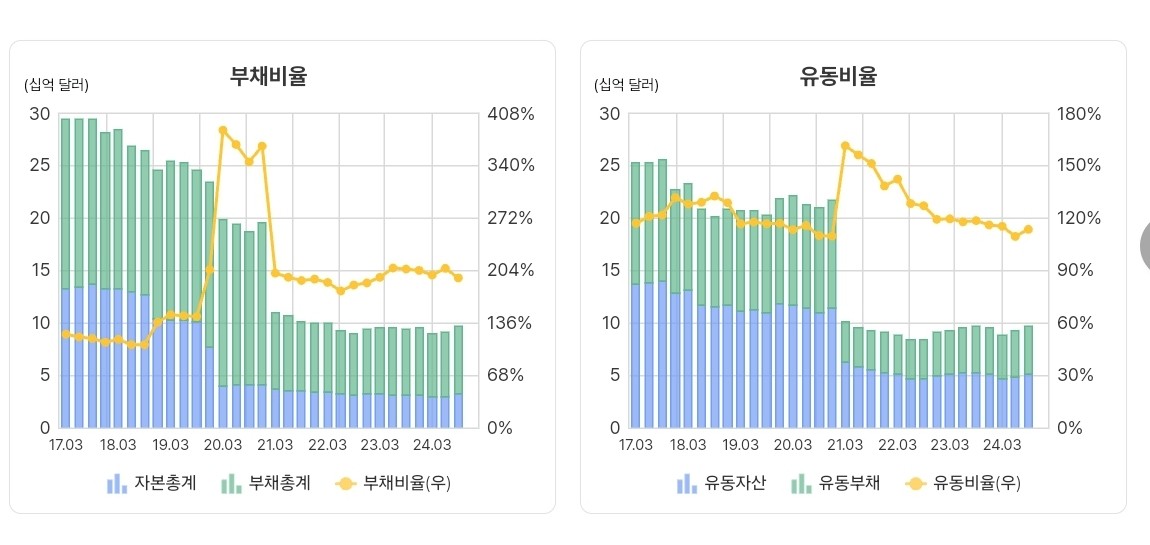

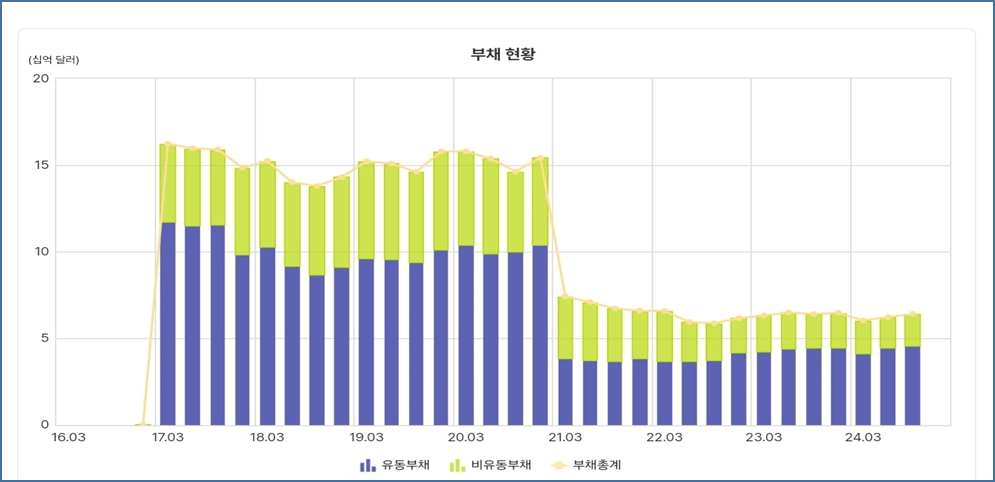

1) 부채비율은 2020년에 급등했으나 현재는 200% 수준에서 안정적으로 관리되고 있고, 유동비율은 110% 수준으로 양호하다고 볼 수 있음.

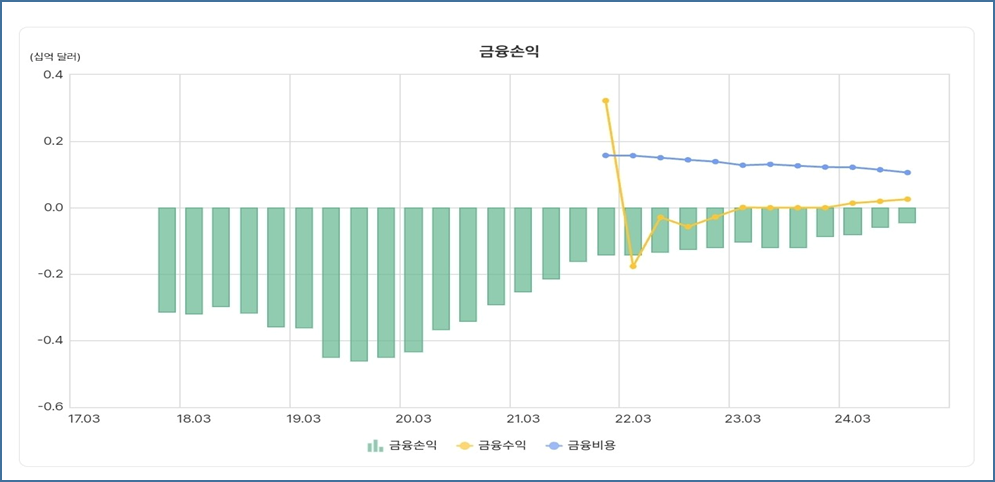

2) 금융비용은 약 2억달러에서 감소추세로 안정적으로 관리되고 있음.

3. 자산구조

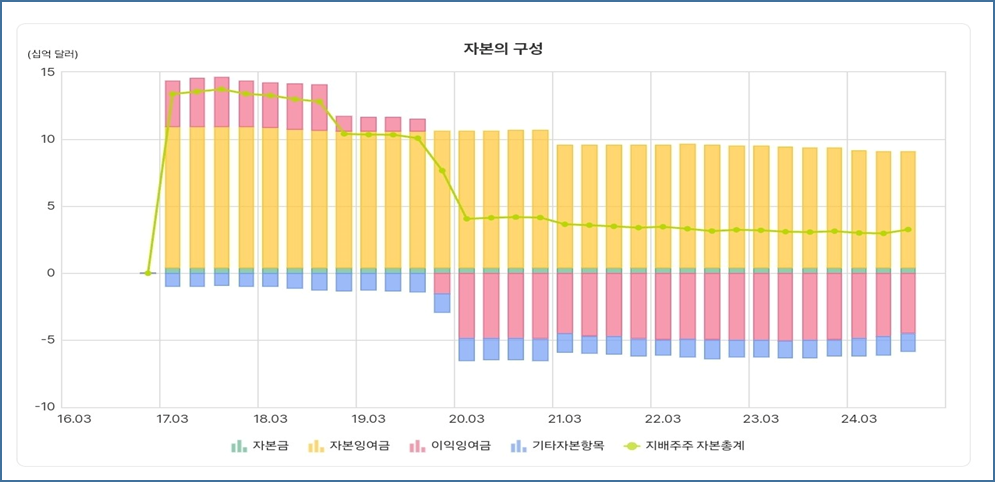

1) 지배주주 자본총계는 약 40억달러로 안정적으로 유지되고 있으나 이익잉여금은 마이너스 수준으로 부채관리 등에 개선이 필요.

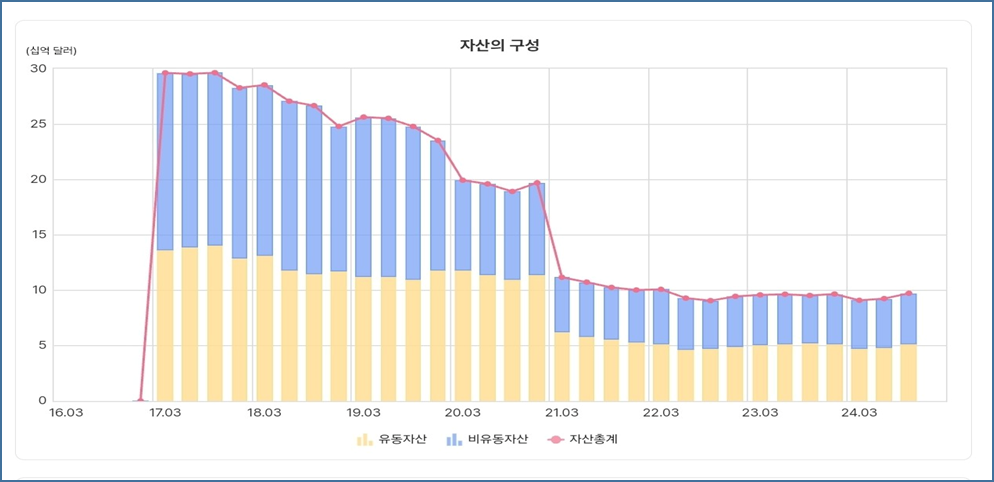

2) 동사의 자산은 유동자산과 비유동자산이 비슷한 비율로 유지되고 있음. 테크닙FMC의 사업구조 상 무형자산에 대한 비율이 일반 제조업에 비해 상대적으로 크다고 볼 수 있음. 다만, 자산총계가 2021년 이후 레벨다운되었으므로 자산을 매각하는 등 부정적 요인은 없는지 검토 필요.

3) 자산총계가 감소한 이유는 부채규모 축소가 크게 영향을 미친 것으로 보임. 투자확대=부채증가 이후 부채감소 및 감가상각비 감소에 따른 자산총계의 감소로 이해할 수 있음.

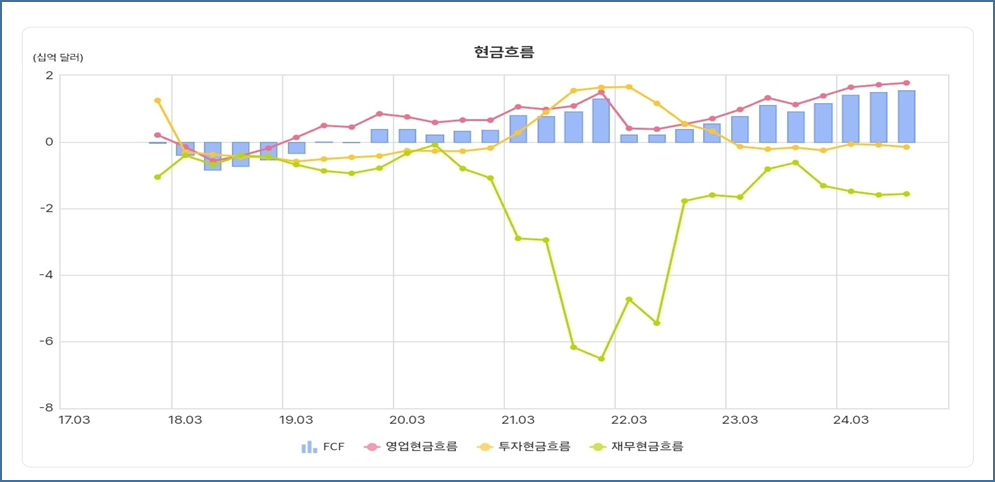

4. 현금흐름

1) 운영 활동에서 생성된 현금에서 투자활동으로 지출된 현금을 제외한 FCF는 플러스임. 이 값이 플러스라는 것은 현재 회사가 현금 유동성을 긍정적으로 유지하고 있다는 것을 나타냄.

- 영업현금흐름이 지속적으로 양(+)의 값을 유지하고 있음. 이는 회사의 핵심 사업 운영이 안정적이며, 영업 활동에서 충분한 현금을 창출하고 있다는 것을 보여줌.

- 투자현금흐름은 그래프에서 주로 음(-)의 값을 보이며, 이는 회사가 지속적으로 자산에 투자하거나 프로젝트 개발에 자금을 사용하고 있다는 것을 나타냄.

- 재무현금흐름은 변동성이 크며, 음(-)의 값을 기록함. 이는 회사가 2021년에 부채를 대규모로 상환하고, 지속적을 배당금을 지급하고 있음을 나타냄.

5. 밸류에이션

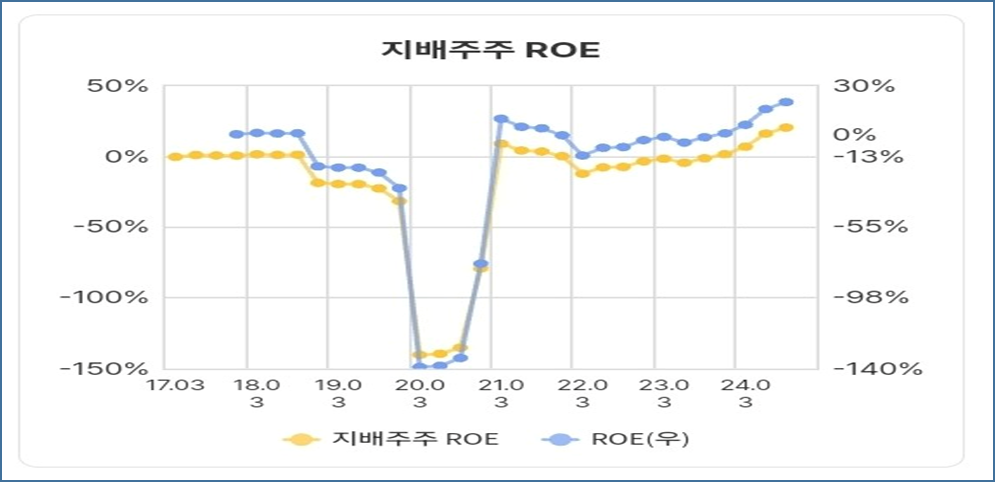

1) 자기자본이익률(ROE)는 -0.8%(2023.3Q) → 20.4%(2024.3Q)로 지속적으로 상승하였음. 동사가 자본을 효율적으로 사용해 수익을 지속적으로 창출했다는 의미.

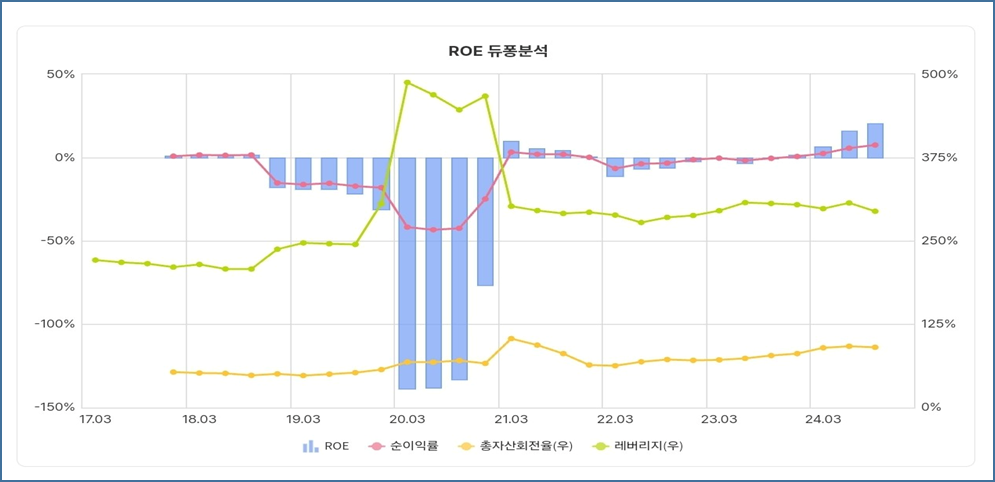

2) 자본의 효율성에 기여한 구성부분을 듀퐁분석을 통해 보면 순이익률의 증가가 ROE 증가에 기여한 부분이 강하므로 긍정적임.

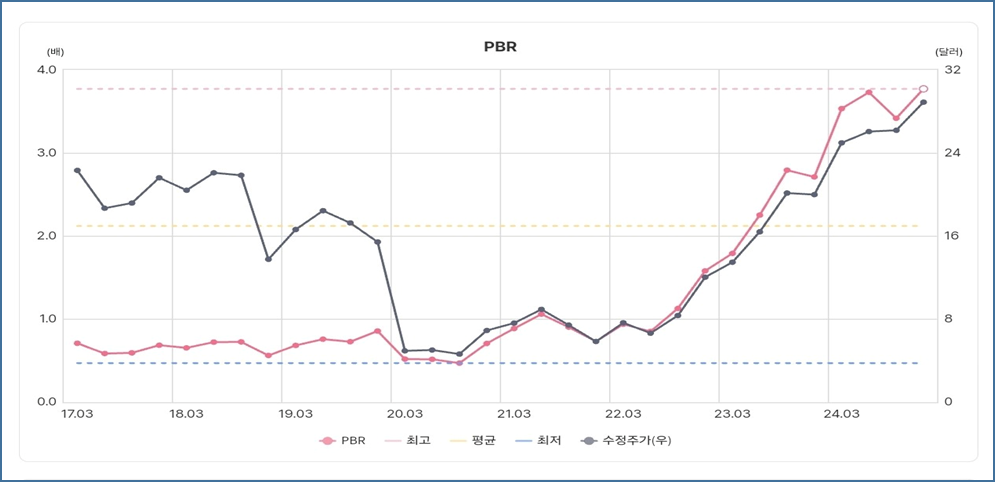

3) 주가순자산배수(PBR)은 자본총계 대비 시가총액의 비율로 기업의 자본에 대한 시장의 평가를 의미. 현재의 PBR은 3.77로 역대 최고 수준임(최저 0.47/평균 1.25/최고 3.73). 이것은 시장이 테크닙FMC의 가치를 높이 평가하고 있음을 의미.

- 2020년 이후 PBR과 주가가 동시에 상승하여 시장이 기업의 성장가능성을 반영하고 있음을 의미.

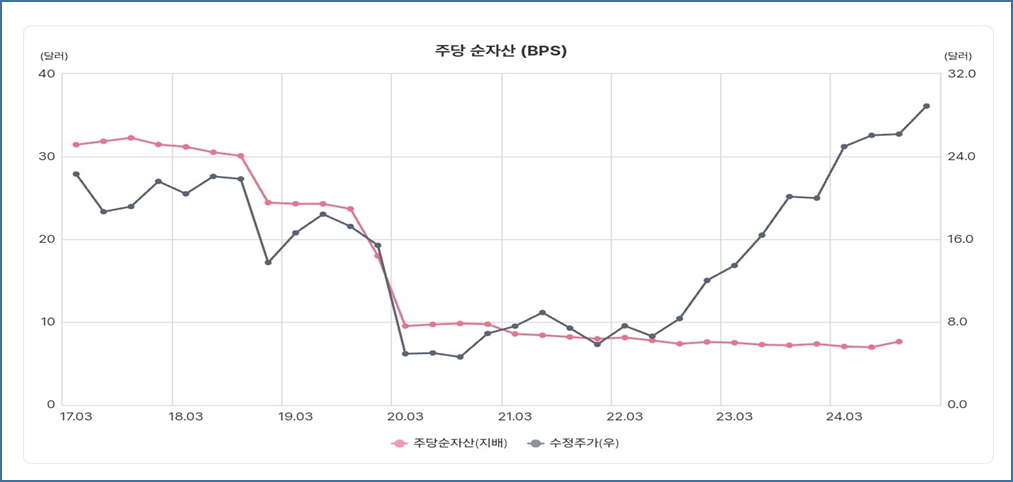

4) 주당순자산(BPS)과 주가의 관계는 괴리를 보이고 있으며 부담스러운 부분임. 차트에서 주가는 장기적으로 주당순자산(BPS)를 따라 움직이고 있음. 즉 BPS차트는 향후 주가 방향을 설명할 수 있는 정보를 담고있다고 볼 수있음.

- BPS 정체는 자본의 내실이 성장하지 않았음을 의미. 즉 자산의 증가없이 기존 자본에 의해 유지되고 있음을 의미.

- 동사의 BPS는 정체 상태인데 주가가 상승하는 이유는 미래 성장(이익) 가능성을 높이 평가한 것으로 보임.

- 따라서 기업의 미래가치(이익 성장)가 꺽이는 이벤트가 발생하는지를 지속적으로 점검해야함.

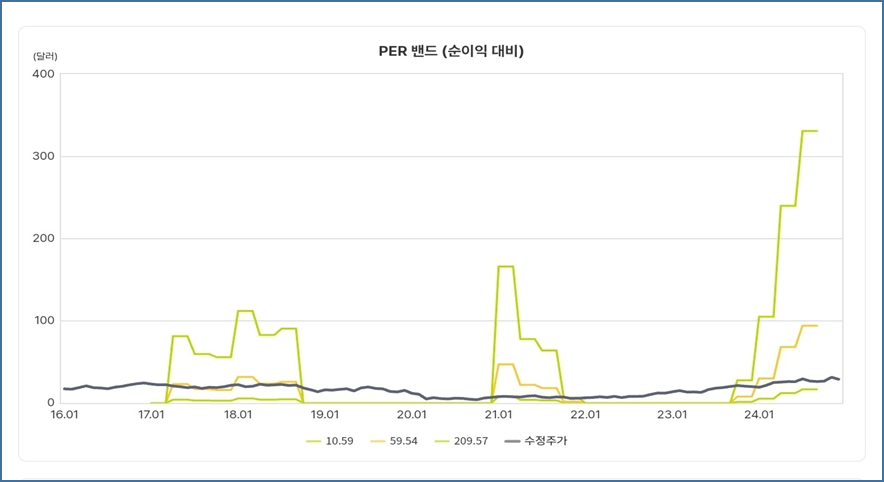

5) 주가수익비율(PER) 밴드는 최근 상단으로 치솟고 있음. 이는 주가가 수익에 비해 고평가되고 있다는 것을 의미할 수 있으며 부담스러운 부분임. 이런 경우 순이익이 감소하거나 시장의 심리가 변하는 경우 주가는 급격하게 하락할 수있으므로 조정구간에 진입하는 것이 바람직.

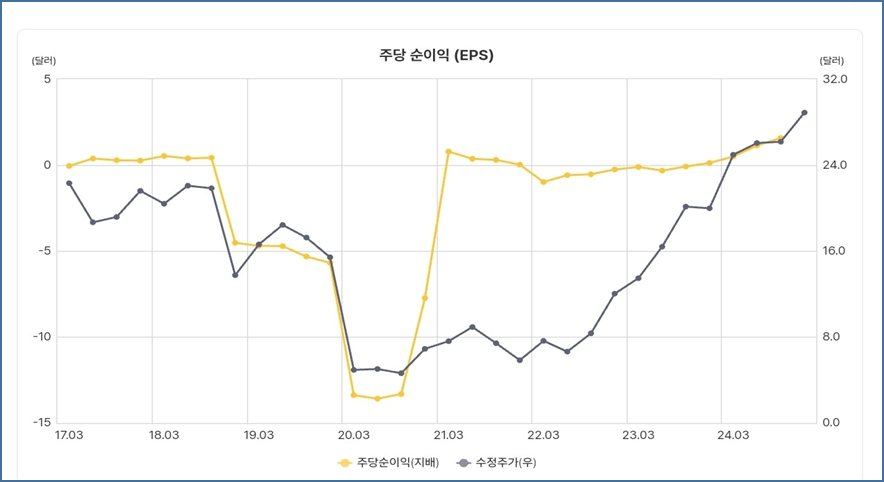

6) 주당순이익(EPS)이 증가함에 따라 주가도 급격하게 상승했음. 투자하기 좋은 시점은 EPS가 증가하는 데 주가가 잠잠한 구간인데 이미 주가는 EPS증가를 반영하기 시작한것으로 보임.

Ⅶ. 향후 대응 시나리오

1. Best Case Scenario

- (원유 및 가스 시장의 호황) 유가 상승과 천연가스 수요 증가로 인해 전통적인 석유 및 가스 프로젝트에 대한 투자가 증가.

- 심해 유전 개발 및 FPSO 프로젝트의 수주가 크게 늘어남.

- (신재생에너지 부문 확장) 해상 풍력 및 수소 저장 관련 프로젝트에서 TechnipFMC의 기술력이 인정받아 시장 점유율 확대.

- 중동 및 아프리카 시장에서의 수주 급증, 특히 국가 주도 프로젝트에서 경쟁 우위 확보.

2. Worst Case Scenario

- (석유 및 가스 시장 침체) 유가 하락으로 인해 석유 및 가스 관련 프로젝트 감소, 기존 고객들의 투자 축소 및 지연.

- (신재생에너지 확산 속도 둔화) 해상 풍력 및 수소 프로젝트에서 경쟁업체에게 시장 점유율을 빼앗김, 신재생에너지 부문에서 기술 혁신 속도가 느려져 뒤처짐.

- (재무적 압박) 부채 증가와 유동성 문제로 인해 재무적 안정성 약화, 대규모 프로젝트에서 손실 발생으로 영업이익 감소.

- (규제 강화) 탄소 배출 규제와 환경 규제가 강화되어 전통적인 석유 및 가스 프로젝트 운영 비용 증가.

'미국주식' 카테고리의 다른 글

| 제너럴다이내믹스(General Dynamics/GD) (0) | 2025.03.29 |

|---|